Resumen

La semana resultó mixta para los mercados emergentes. La renta variable mostró una

performance positiva en el agregado semanal, mientras que los bonos mostraron

movimientos escuetos, bajo un contexto global de wait-and-see ante la expectativa de datos

macro de Estados Unidos y la volatilidad que caracterizó a los activos de riesgo.

En renta fija global, los rendimientos de los Treasuries se movieron en rangos ajustados, con

cierta recuperación de la demanda por instrumentos de mayor duración ante la espera de

cifras clave de empleo en Estados Unidos, aunque sin grandes rupturas de tendencia.

Argentina no acompañó la dinámica global. El mercado local mostró oscilaciones: algunas

jornadas con subas en acciones y bonos relacionadas con expectativas de pago de

vencimientos y selectivas mejoras, pero también días de bajas influenciadas por la suba de

tasas en Estados Unidos y presión sobre los bonos en dólares, lo que llevó a caídas en títulos

locales y un mayor nivel de riesgo país.

Deuda Hard Dollar

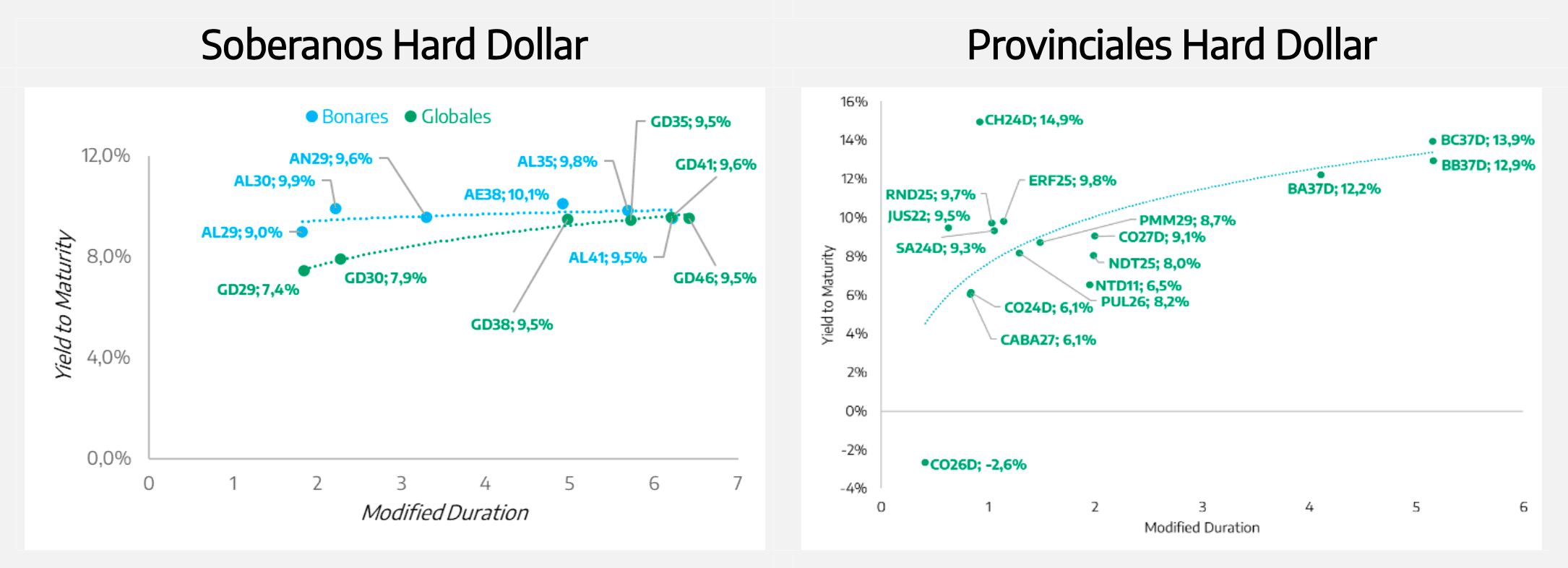

Mientras que los bonos soberanos de mercados emergentes avanzaron 0,1% en la última

semana, los Globales de Argentina cerraron con una caída promedio de 0,2%. El anuncio del

REPO del BCRA por USD 3.000 millones a una tasa de SOFR + 400 bps, junto con las compras

de divisas por USD 218 millones en la semana, no alcanzaron para sostener las cotizaciones.

Todo sugiere que las ventas del Tesoro tuvieron un mayor peso que las compras del Banco

Central en el ánimo de los inversores.

En este contexto, el tramo corto de la curva fue el más castigado: el GD35 y el GD41 se

ubicaron por debajo del promedio, con bajas de 0,5% y 0,3%, respectivamente. Como

resultado, el riesgo país se amplió en 16 bps, hasta alcanzar los 574 puntos básicos.

Por su parte, los BOPREAL exhibieron un comportamiento más defensivo, con un avance

promedio de 0,8%. El BPOD7 fue el de mejor desempeño (+1,3% en la semana), mientras que

los bonos provinciales avanzaron en promedio un 0,6%. La deuda de Chaco con vencimiento

en 2028 y la de Córdoba a 2026 lideraron las subas, con incrementos de 1,8% y 6,1%,

respectivamente.

El FCI 1822 Raíces Dólares Plus ofrece exposición diversificada a los distintos activos

hard dollar: 40% soberanos / cuasi soberanos (Bonares, Globales, Bopreales), 30%

provinciales bajo legislación extranjera emitidos por provincias con satisfactorios números

fiscales, y 30% corporativos de sólida calidad crediticia.

Deuda en Pesos

Las curvas en moneda local mostraron un desempeño positivo a lo largo de la semana, pese

a la volatilidad observada en las tasas overnight y a la posibilidad de que el Tesoro haya

estado operando LECAPs para administrar liquidez. En este marco, se observó una mejor

predisposición por parte de los inversores hacia los tramos medios y largos, favorecida por la

expectativa de tasas reales más estables y una menor presión inmediata sobre el frente

monetario.

En un contexto de volatilidad de tasas y el consecuente impacto que esto tiene en las curvas

en pesos, el FCI money market 1822 Raíces Ahorro Pesos constituye una buena alternativa

para inversores de perfil conservador que se sientan más cómodos con inversiones que no

tengan “riesgo precio”. Dentro del abanico de alternativas conservadoras, el FCI 1822 Raíces

Valores Fiduciarios normalmente ofrece un mayor rendimiento que el money market,

asumiendo un nivel de riesgo acotado.

El rendimiento acumulado mensual del FCI 1822 Raíces Ahorro Pesos es 31,65%

(anualizado), mientras que el FCI 1822 Raíces Valores Fiduciarios rindió 36,27%

(anualizado) en el mismo período.

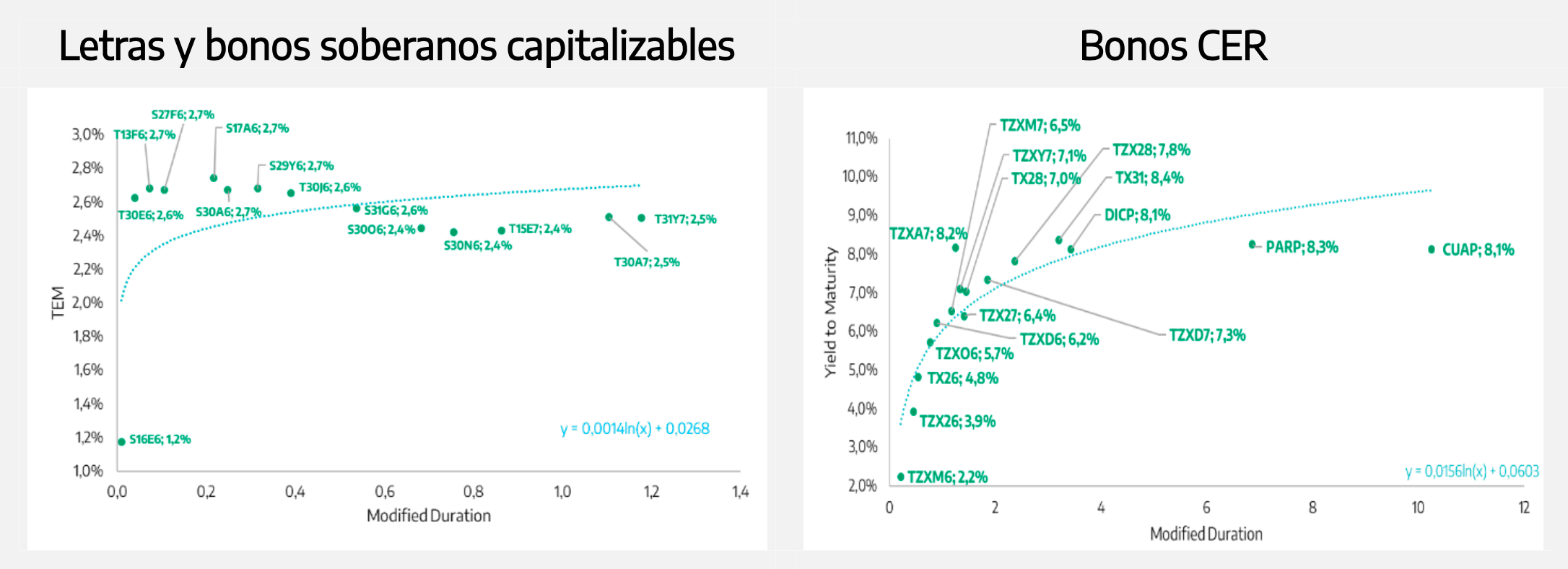

En términos de performance, las letras a tasa fija avanzaron en promedio 0,8%, mientras

que los duales registraron subas del 1,4%, reflejando la demanda por cobertura ante distintos

escenarios de tasas e inflación. Por su parte, los bonos CER mostraron una ganancia media

del 0,9% semanal, con el tramo medio liderando las subas (+1,8%), en un contexto donde la

inflación implícita se mantuvo relativamente contenida y el apetito por duration continuó

firme, pese al entorno de mayor volatilidad.

Renta Variable

En un contexto internacional favorable para la renta variable, con una volatilidad

relativamente contenida y subas de entre 1,6% y 2,3% en los principales índices accionarios

de Estados Unidos, el MERVAL logró extender su tendencia alcista, acompañado por una

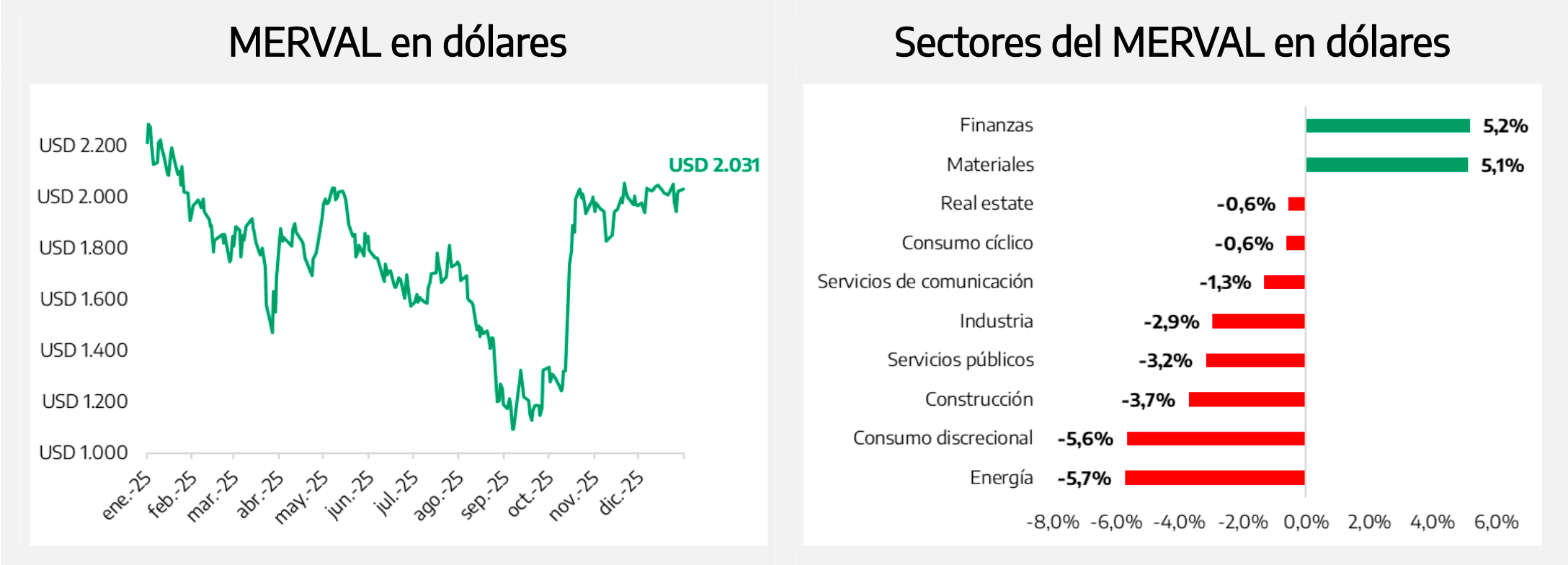

performance bajista del CCL. De este modo, el índice argentino cerró la semana con una

ganancia del 0,8% en moneda dura.

Al analizar el desempeño sectorial, el MERVAL estuvo fuertemente impulsado por el sector

financiero (+5,2% WTD en USD) y el de materiales (+5,1% WTD en USD), mientras que los

segmentos más rezagados fueron energía y consumo discrecional, ambos con caídas del

5,7% en dólares.

El FCI 1822 Raíces Valores Negociales ofrece exposición diversificada a acciones argentinas,

manteniendo una estrecha correlación con el índice S&P Merval.