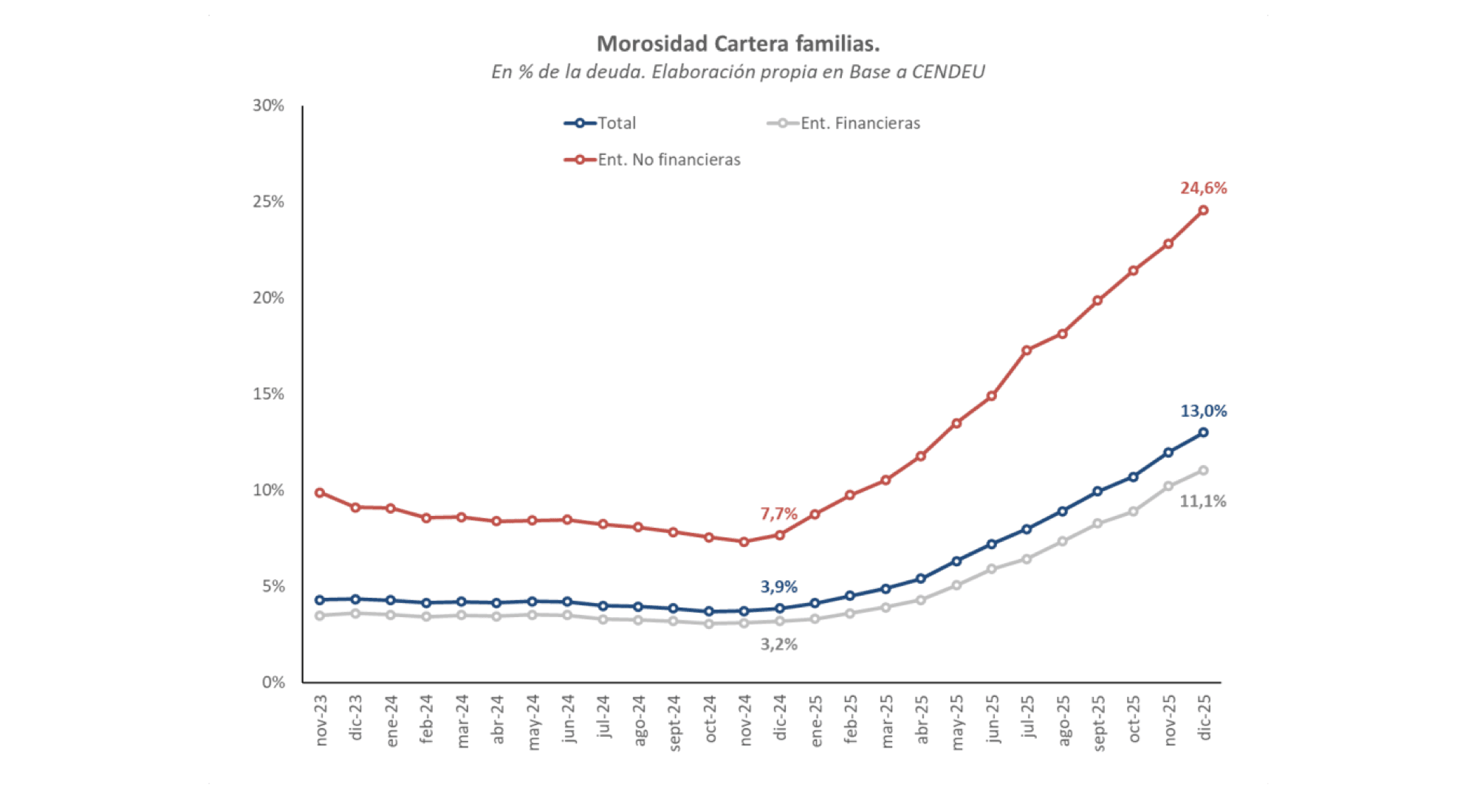

✓ El crédito a las familias moderó la caída del consumo en 2024 y 2025, funcionando como un ingreso complementario. En 2026, sin embargo, producto del aumento de la irregularidad de cartera del sistema (que se ubica en 13% para el total del sistema: 8,8% en entidades financieras y 24,6% en entidades no financieras) podría profundizar su caída: las eventuales recuperaciones del poder adquisitivo no irán solo a incrementar la demanda interna, sino también a repagar deudas viejas.

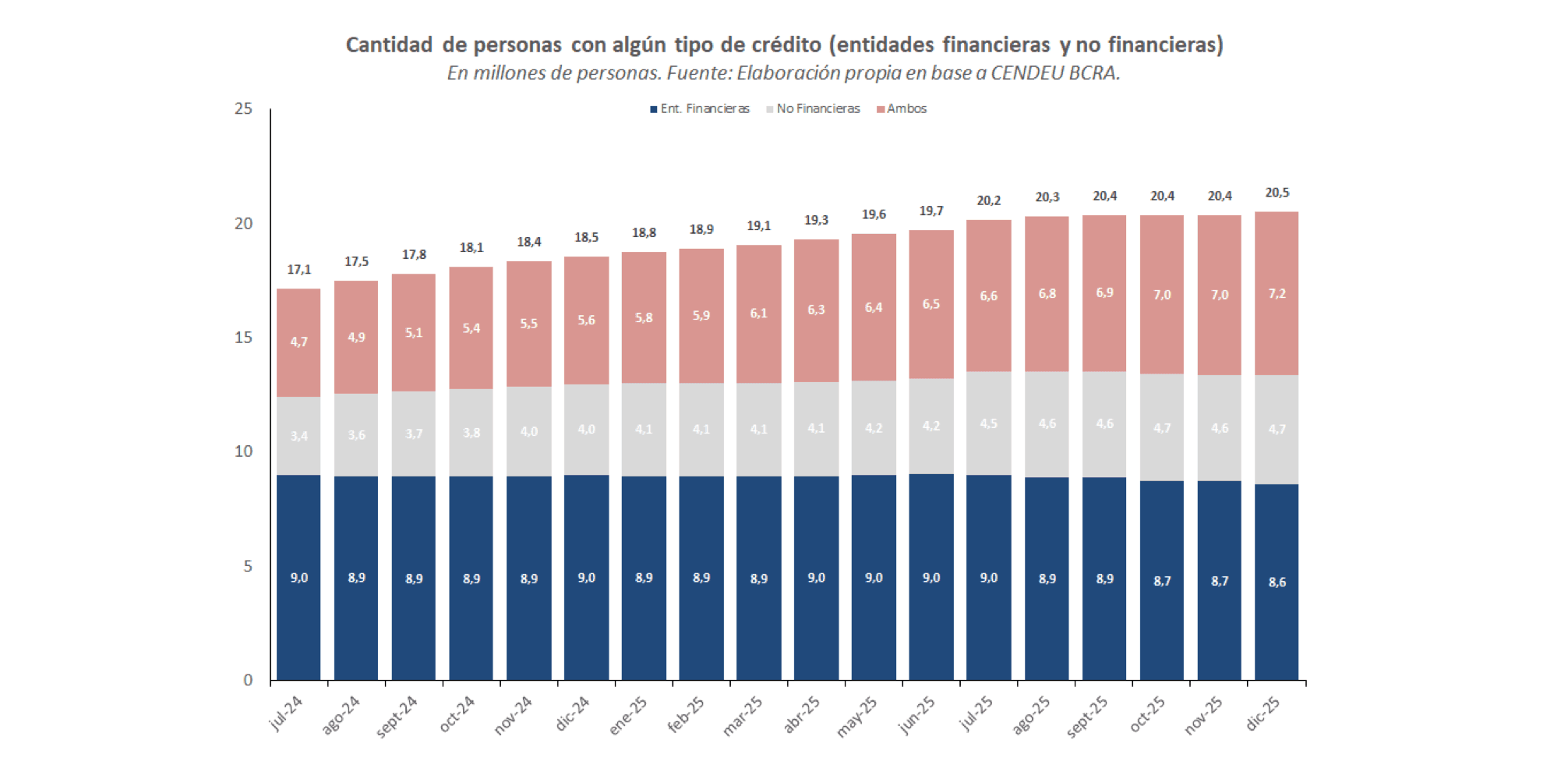

✓ En la actualidad, más de 1 de cada 2 adultos tienen algún tipo de financiamiento, ya sea de entidades bancarias o extra bancarias: las 20,5 millones de personas endeudadas -con bancos, pero también con fintech, plataformas digitales, tarjetas de supermercados y otros- representan un avance de 8% respecto del cierre de 2024. La dinámica entre canales de crédito fue heterogénea: en tanto que las personas solo endeudadas con entidades financieras se redujeron 4% (-0,4 millones de personas), las que solo le deben a entidades no financieras treparon 18% (+0,7 millones de personas). Por su parte, los adultos que le deben tanto a entidades financieras no financieras saltaron 29% en el último año (+1,6 millones de personas). Así, casi dos millones de personas que no habían tenido financiamiento en 2024 lo necesitaron en 2025.

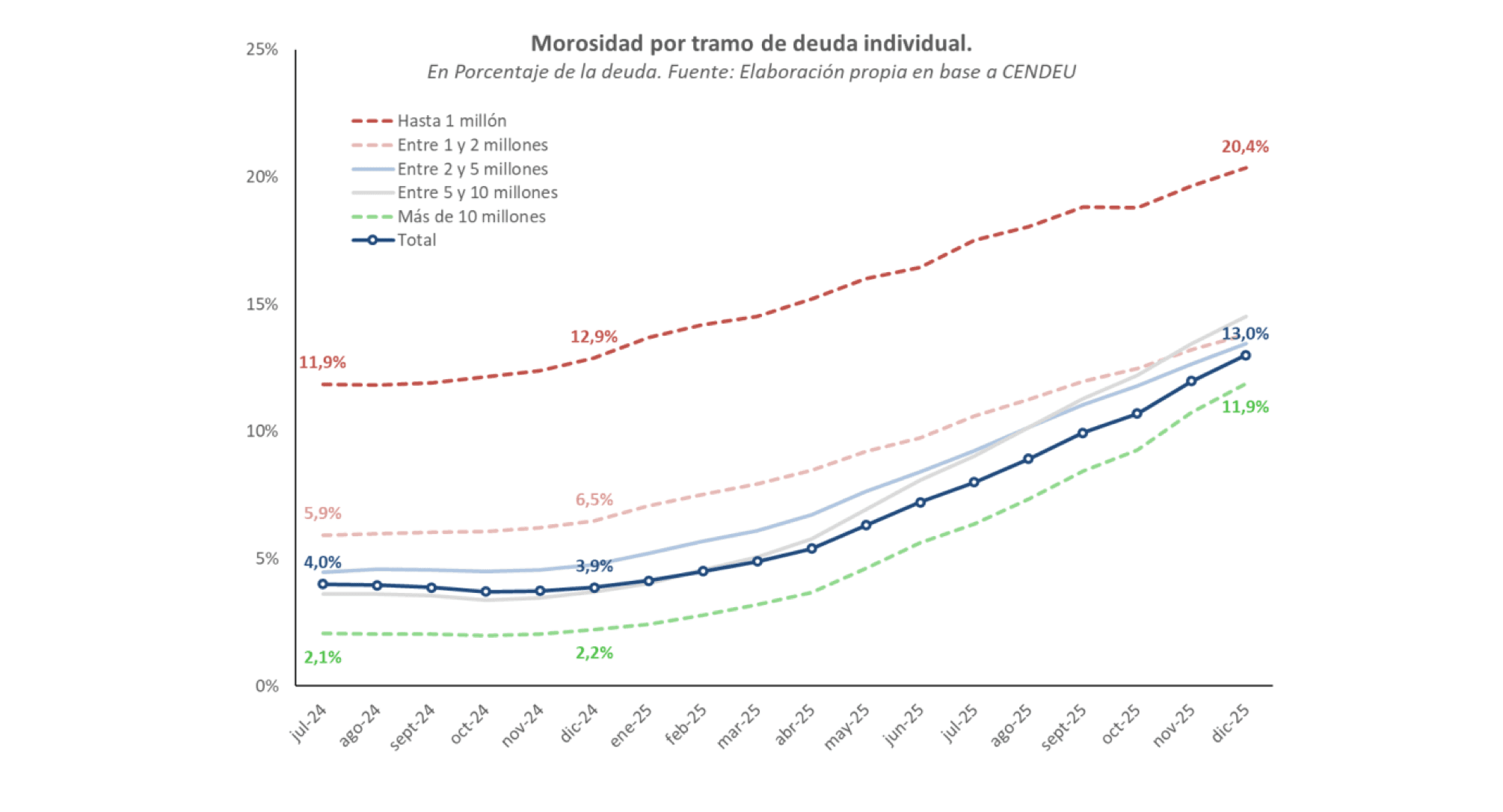

✓ La irregularidad de cartera tiene un perfil regresivo, afectando más a los que menos tienen. Mientras que 1 de cada 5 créditos menores a 1 millón de pesos, que representan casi la mitad de los préstamos otorgados, pero representan menos del 5% del total de la cartera, están en situación irregular, “solo” 1 de cada 10 créditos mayores a 10 millones de pesos presenta un atraso mayor a dos meses en sus repagos. Como resultado, 1 de cada 4 personas endeudadas tiene algún tipo de problema para cancelar su crédito, más que duplicando al porcentaje medido en términos de cartera.

✓ De cara a 2026, la sostenibilidad del crédito como motor de actividad dependerá fundamentalmente de la recuperación del salario real y la trayectoria de las tasas de interés. Con una base de deudores más amplia, mayor carga financiera y niveles de mora elevados, el margen para repetir una estrategia de crecimiento apoyada en la expansión del endeudamiento luce considerablemente más acotado. El crédito fue en 2025 un amortiguador del ajuste en la actividad; sin embagro, en 2026, su capacidad de seguir cumpliendo ese rol será -de no mediar un cambio en los ingresos- necesariamente más limitado.

Radiografía de la mora de las familias: la irregularidad en entidades no financieras duplica a la del sistema tradicional

La demanda interna se contrajo menos que la masa de ingresos en los últimos dos años: la pérdida de poder adquisitivo y puestos de trabajo, además de los programas sociales del Sector Público Nacional, estuvo moderada por el aumento de horas trabajadas y la cantidad de trabajos, así como, y especialmente, en el aumento del crédito, tanto bancario como no bancario.

Sin embargo, las estrategias que permitieron contener la caída del consumo en 2024 y 2025 podrían acelerar su deterioro en 2026. En tanto que el aumento de las horas trabajadas y la cantidad de empleos tiene un límite físico que empieza a parecer difícil de sortear, el del consumo mediante el crédito choca con la irregularidad de cartera.

La mora de familias llegó a 8,8% en entidades bancarias, según los datos del Banco Central para noviembre de 2025. No obstante, y más importante aún, este porcentaje más que se duplica al mirar el resto de las entidades (fintech, tarjetas de supermercado, etc.): 24,6% a fines del año pasado. Como resultado, la irregularidad de cartera de los hogares representa el 13% del sistema financiero total, marcando una suba de casi 9 p.p. respecto diciembre 2023.

Para llegar a estos números, en lugar del Informe sobre Bancos del Banco Central, que utilizamos habitualmente, trabajaremos con los datos de la Central de Deudores (CENDEU), que también publica el Banco Central: ella incluye otras operaciones financieras, no necesariamente llevada adelante por bancos o entidades claramente enmarcadas en el sector. Sin embargo, dada la expansión de la mora, estos números ganaron relevancia.

Para dimensionar, sobresale que más 1 de cada 2 adultos tiene algún tipo de financiamiento extra ingresos corrientes: 20,5 millones de individuos, equivalentes a 60% de la población adulta. Esto implica un crecimiento de casi 2 millones de personas respecto del cierre de 2024 (+8% i.a.). Este aumento acelerado no fue homogéneo entre las distintas entidades: mientras que las personas solo endeudadas con entidades no financieras -fintech, plataformas digitales, tarjetas de supermercados, etc.- treparon un 18% (+0,7 millones de personas) en el último año, las que solo están endeudadas con entidades financieras cayeron 4% (-0,4 millones de personas). Por su parte, los individuos que tienen líneas de crédito abierta con ambos tipos de empresas saltaron 29% en el último año: +1,6 millones de personas. El endeudamiento avanza, pero no en todos lados por igual.

Las menores exigencias del segmento no-bancario así como sus mayores tasas de interés podrían explicar parte de i) el aumento de la financiarización y ii) la aceleración de la mora de las familias argentinas, dado que su incidencia en la cartera de los hogares creció significativamente en los últimos dos años.

El avance de la relación crédito sobre salario fue una constante del último tiempo: según los datos oficiales de CENDEU, el financiamiento promedio pasó de representar 1,5 salarios a también medios (usamos para esto la información de RIPTE que publica el Ministerio de Capital Humano) a fines de 2024 a 2,5 salarios al cierre del año pasado. Así, podemos afirmar que las familias se endeudaron por el equivalente a un salario completo durante el año pasado. Dicho de otra manera, para poder sostener sus niveles de consumo, los hogares argentinos sumaron “un aguinaldo” a sus ingresos durante el año pasado.

El aumento de la relación crédito promedio sobre salario promedio no sería un problema si hubiera expectativas de recuperación de los ingresos o si la mora no creciera. En el primer caso, porque el incremento futuro de los ingresos permitiría pagar el financiamiento pasado. En el segundo, porque la mayor representación de las cuotas sería tolerable para los niveles de ingresos actuales; en otros términos, había un margen de “demanda de crédito” que empezó a usarse. Sin embargo, ninguna de las dos cosas estaría pasando.

En este sentido, sobresale que la irregularidad de cartera aumentó más en las entidades no financieras (pasó de 7,7% a fines de 2024 a 25% un año más tarde) que en las tradicionales, donde llegó a 8,8% en noviembre del 2025, último dato disponible. El dinamismo heterogéneo entre acreedores no fue la única característica de esta expansión del crédito en general y de la mora en particular: también los deudores mostraron dinámicas diferenciadas. En tanto que 1 de cada 5 créditos menores a 1 millón de pesos estaba en mora a fines del año pasado, este número se reducía casi a la mitad (11,9%) cuando analizábamos los mayores de 10 millones de pesos. De esta manera, el aumento de la irregularidad de cartera está teniendo un perfil regresivo, afectando más a los que menos tienen.

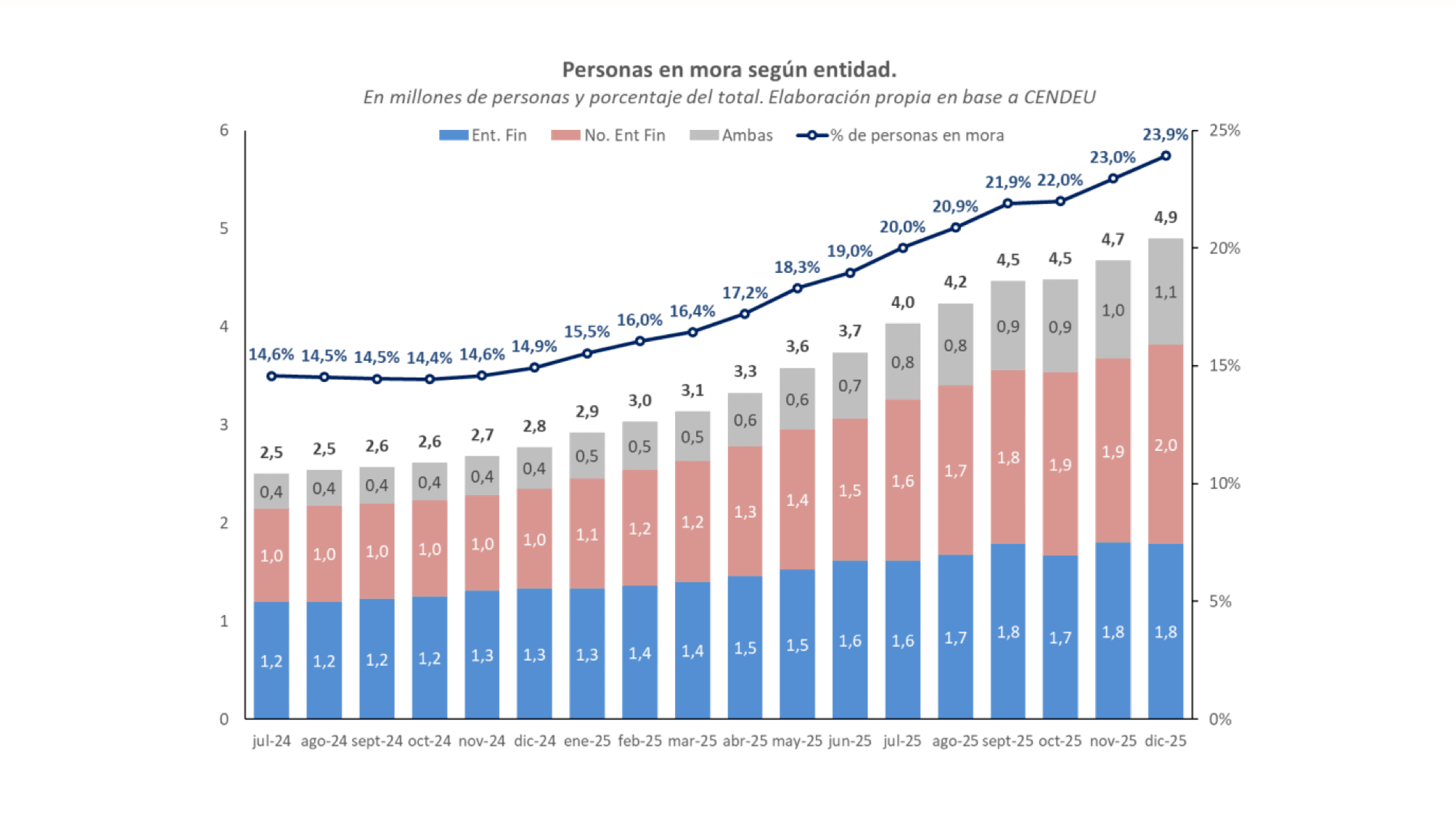

Por este motivo, al medir la mora en cantidad de personas en lugar de hacerlo en tamaño del crédito, como suele estimarse -y como es más correcto, vale decir- ésta pasa del 13% comentado más arriba al 24%: casi 1 de cada 4 personas tiene algún tipo de problema para pagar sus créditos, escalando 10 puntos porcentuales en el último año, ya que a fines de 2024 este número no alcanzaba el 15%. En esta clave, podemos destacar que los créditos menores a 1 millón de pesos explican casi 1 de cada 2 préstamos entregados, pero solo el 4% de la cartera. En contraste, los préstamos mayores a 10 millones de pesos explican menos del 10% de las personas, pero cerca del 60% de las carteras.

Antes de finalizar, podemos mencionar que el incremento de la mora no fue una problemática exclusiva de los nuevos ingresantes al sistema, sino que fue un deterioro tanto de aquellos con historial crediticio como de quienes no poseían deudas en el sistema. Los nuevos ingresantes -definidos como personas sin ninguna exposición crediticia previa- acumularon a lo largo del año una deuda de 3,1 billones de pesos, equivalente al 3,7% del total del saldo de familias. Si bien su ratio de mora es algo superior que el del resto (15,5% vs. 12,9%), aportaron apenas 5 de cada 100 pesos de mora nueva generada en el período.

La conclusión es directa: el grueso del deterioro provino de deudores que ya estaban en el sistema y que, frente al deterioro en sus ingresos, perdieron gradualmente capacidad de pago.

El año pasado, el crédito amortiguó parte del deterioro distributivo. Moderó la caída del consumo en un contexto de pérdida de salario real y destrucción de empleo. Sin embargo, los datos muestran que ese mecanismo tuvo costos crecientes: más personas endeudadas, mayores montos promedio y un deterioro acelerado en la calidad de cartera.

La experiencia del último año deja una señal clara. El financiamiento puede funcionar como puente intertemporal cuando el ingreso esperado mejora, pero cuando los ingresos corrientes y las expectativas empeoran en lugar de mejorar, el endeudamiento amplifica las restricciones futuras en lugar de suavizarlas. La aceleración de la mora en 2025 es la manifestación concreta de ese límite, con impactos que llegarán este año.

El retroceso no fue marginal ni concentrado. La irregularidad se triplicó tanto en entidades financieras como no financieras, alcanzando niveles no observados desde la salida de la convertibilidad. Medida en cantidad de personas, casi uno de cada cuatro deudores se encuentra en situación irregular. Este fenómeno no se explica principalmente por los nuevos ingresantes al sistema, sino por la caída de deudores ya bancarizados, lo que sugiere una erosión más profunda de la capacidad de pago.

El rasgo distributivo es relevante. Las deudas de menor monto -donde se concentran los hogares más vulnerables- exhiben los mayores niveles de morosidad. Aunque representan una fracción acotada del saldo total del sistema, concentran una proporción elevada de personas afectadas. Esto implica que la retracción de la calidad crediticia tiene un impacto social más amplio que el que surge al observar únicamente los ratios de cartera.

De cara al 2026, la sostenibilidad del crédito como motor de actividad dependerá fundamentalmente de dos variables exógenas al sistema financiero: la recuperación del salario real y la trayectoria de las tasas de interés. Sin mejora genuina de ingresos, el sistema de financiamiento bancario y no bancario difícilmente pueda volver a expandirse al ritmo observado en 2025 sin generar un nuevo salto en la mora.

En otras palabras, el espacio para repetir una estrategia de crecimiento apoyada en la expansión del endeudamiento es menor que en 2024 y 2025. Con una base de deudores más amplia, niveles de mora elevados y mayor carga financiera sobre los hogares, el margen para que el crédito actúe nuevamente como sostén del consumo es menor. La dinámica de 2026 dependerá, en última instancia, de si el ajuste distributivo comienza a revertirse o si el puente financiero alcanzó su límite estructural.