Resumen

Los mercados globales operaron con un sesgo más constructivo, en un contexto de menor volatilidad implícita y con las expectativas de política monetaria como principal driver. Si bien los factores geopolíticos continuaron presentes, no generaron disrupciones relevantes en la asignación de activos.

En Estados Unidos, la recalibración de la curva de tasas reflejó una macro que no convalida una desaceleración abrupta. La combinación de actividad resiliente e inflación en línea sostuvo el escenario de higher for longer. En este marco, la renta variable mostró una recuperación generalizada (Nasdaq +1,5%; S&P 500 +1,6%; Dow Jones +2,7%), en un contexto de tasas en descenso que alivió parcialmente la presión sobre los múltiplos, con mejor desempeño relativo en sectores más cíclicos.

La curva de Treasuries registró un desplazamiento a la baja en rendimientos, con un bull steepening moderado (2 años -10,1 pb; 10 años -7,3 pb; spread +3,1 pb). El movimiento sugiere un reacomodamiento de expectativas en el tramo corto, manteniéndose un régimen de tasas reales elevadas. Las condiciones financieras mostraron una leve mejora, en línea con la menor volatilidad (MOVE -11,8%).

En emergentes, los flujos acompañaron el mayor apetito por riesgo. La deuda en dólares mostró desempeño positivo (EMB +1,0%; CEMB +0,1%), mientras que la renta variable (EEM +3,9%) también avanzó, favorecida por la baja del dólar (DXY -0,3%) y un entorno algo más propicio para estrategias de carry. La dinámica conjunta entre crédito y equity sugiere una compresión de primas de riesgo en el

margen.

En commodities, los movimientos fueron mixtos. El sector energético mostró comportamientos dispares (WTI +1,0%; Brent -10,0%), mientras que los metales preciosos avanzaron con fuerza (oro +6,5%; plata +11,6%), apoyados en la baja de tasas nominales, aunque aún en un contexto de tasas reales elevadas.

A nivel local, los activos argentinos mostraron un mejor desempeño relativo. La deuda hard dollar registró subas relevantes (+1,7% promedio), con leve compresión de spreads (riesgo país -9 pb), mientras que la renta variable avanzó 8,7% en dólares, impulsada por un contexto externo más favorable y recomposición táctica de posiciones.

Deuda Hard Dollar

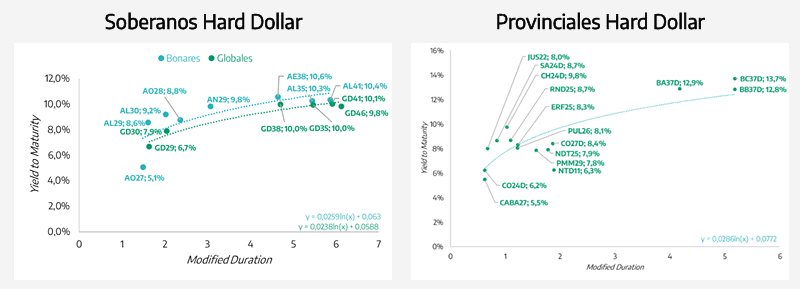

La deuda soberana en dólares transitó una semana positiva (+1,7%) tras la corrección previa. Sin embargo, el movimiento no se tradujo en una compresión significativa de spreads, con el riesgo país retrocediendo levemente (-9 pb).

La curva mantuvo una pendiente positiva, con mejor desempeño relativo en el tramo largo (GD46 +2,2%; GD41 +1,9%) y movimientos algo más acotados en bonos cortos (GD29 +1,5%; GD30 +1,6%). La dinámica en las durations más largas sugiere una recomposición táctica, en un contexto donde la curva continúa operando en niveles de rendimiento elevados.

El foco se desplazó hacia la reapertura del financiamiento en dólares vía ley local. La colocación inicial del Bonar 2028 (AO28) absorbió la oferta en primera vuelta, mientras que la segunda ronda resultó clave para evaluar la profundidad de la demanda. El diferencial frente al tramo 2027 implica una tasa forward a un año cercana al 14%, consolidándose como referencia del riesgo político implícito hacia el ciclo electoral y como ancla para la parte media de la curva.

Los flujos se mantuvieron mayormente tácticos, sin evidencia de reposicionamiento estructural por parte de inversores offshore. En este contexto, el seguimiento del AO28 resulta clave como indicador de acceso efectivo a financiamiento.

En términos de valuación, la curva continúa operando con yields de dos dígitos en el tramo largo, niveles consistentes con un escenario de alta incertidumbre y acceso limitado al mercado. Las tasas implícitas no convalidan, por ahora, una compresión sostenida del riesgo país sin nuevos catalizadores.

A nivel local, el BCRA mantuvo compras en el mercado de cambios (USD 599 millones), contribuyendo al margen a la acumulación de reservas, aunque estas continúan afectadas por factores de valuación. En paralelo, el BOPREAL y la deuda provincial mostraron un comportamiento estable en promedio.

La dinámica reciente sugiere un piso táctico en niveles más exigentes, pero sin drivers claros para un rerating en el corto plazo. En este contexto, el sesgo favorece el tramo corto/medio, donde el carry ajustado por riesgo resulta más atractivo. La evolución del AO28 será clave para validar el apetito por riesgo; en

ausencia de señales en ese frente, la curva debería continuar operando en rangos, con elevada sensibilidad a shocks externos y políticos. Bajo este contexto, nuestro fondo 1822 Raíces Dólares Plus mantiene una cartera diversificada en renta fija hard dollar con un perfil moderado, donde el 51,6% está asignado a bonos

soberanos/BCRA, 35,6% a obligaciones negociables (corporativos) y 12,8% a provinciales.

Deuda en Pesos

La curva en moneda local extendió la recuperación, con subas generalizadas en un contexto de estabilidad cambiaria y liquidez abundante. La dinámica continúa reflejando tasas nominales más bajas.

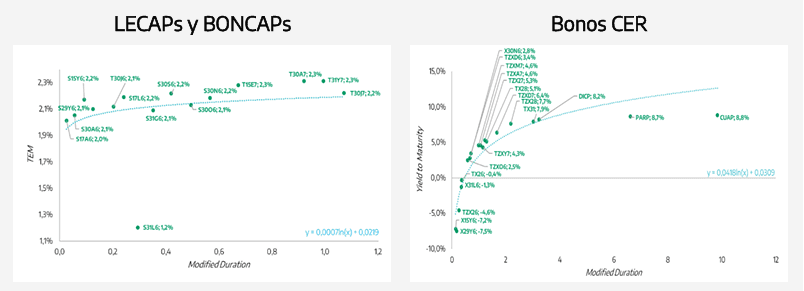

El tramo CER mostró subas generalizadas (+3,2% en promedio), con un mejor desempeño relativo en la parte larga de la curva (CUAP +4,8% y TX31 +4,0%). En el resto de los tramos, las variaciones fueron de similar magnitud, reflejando una dinámica relativamente pareja a lo largo de la curva, aunque con sesgo positivo en las durations más elevadas.

La tasa fija también avanzó (+1,4%), principalmente los títulos largos (T30J7+3,5%), consistente con el entorno de tasas en descenso. Los duales, en cambio, mostraron menor dinamismo (+1,2%).

La liquidez se mantuvo como principal driver. El BCRA continuó absorbiendo a través de la rueda REPO (20% TNA), mientras que el Tesoro retiró más de $3 billones en la licitación, con rollover superior al 100% y tasas de corte en mínimos del ciclo. La estrategia volvió a ser la extensión de plazos, con demanda relevante en CER y participación de organismos públicos. El canje del TZX26 tuvo aceptación moderada (24%).

La compresión de tasas luce explicada principalmente por factores monetarios más que por un cambio estructural en expectativas. En este sentido, el stock de pesos absorbidos por el BCRA sigue siendo una variable crítica, dado su impacto sobre la volatilidad de tasas cortas.

En tanto, la curva continúa operando bajo un régimen de compresión nominal apoyado en liquidez y expectativas de desinflación, aunque con señales aún heterogéneas en los datos. El tramo medio CER mantiene un balance atractivo entre carry y cobertura, mientras que en tasa fija el margen adicional luce más acotado. La sostenibilidad dependerá de la gestión de liquidez y de la validación del sendero de desinflación.

El FCI 1822 Raíces Inversión, con una cartera compuesta principalmente por activos de renta fija indexados a CER/UVA, muestra un rendimiento directo acumulado en el año de 14,2%. Por su parte, el FCI 1822 Raíces Ahorro Plus, posicionado en tasa fija de corto plazo, tuvo una variación year to date (YTD) de 8,5%. Para inversores con preferencia por una cartera de renta fija de corto plazo con mayor diversificación, el fondo 1822 Raíces Ahorro Pesos rindió 10,2% en lo que va del año. Por último, el FCI 1822 Raíces Valores Fiduciarios representa una opción atractiva y diversificada para capturar tasa TAMAR vía fideicomisos

financieros; dado la estructura de estos instrumentos, la volatilidad es baja con adecuado desempeño en términos de rendimiento (YTD 9,8%).

Renta Variable

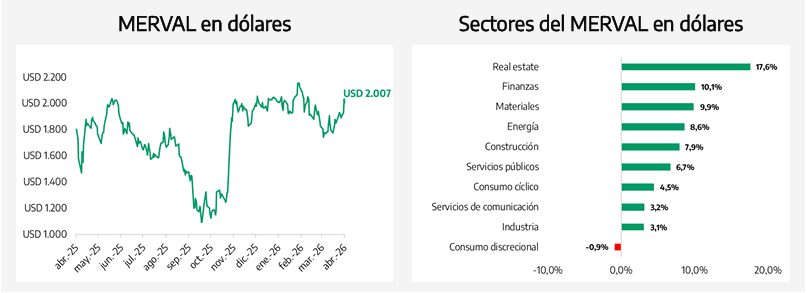

El equity local mostró un desempeño significativamente superior al de los mercados globales, profundizando el desacople reciente. El Merval avanzó 9,5% en pesos (+8,7% en USD), recuperando parte de la corrección previa. En línea con el índice, el fondo 1822 Raíces Valores Negociables tuvo un rendimiento directo de +9,7% en el período 20-mar a 31-mar.

A nivel sectorial en moneda dura, el liderazgo se concentró en real estate y energía (+17,6% y +10,1%), seguidos por materiales (+9,9%), mientras que los sectores más vinculados a la economía real mostraron caídas (consumo discrecional -0,9%). La dispersión refleja un posicionamiento selectivo, con preferencia por ingresos dolarizados y drivers regulatorios.

En términos de acciones, las subas en pesos se concentraron en bancos e industria (BBAR +20,5%; ALUA +18,2%), con acompañamiento del sector energético (COME +17,2%). La dispersión intra-sectorial se moderó respecto de semanas previas.

Los drivers fueron principalmente técnicos: compresión de tasas en pesos, menor volatilidad nominal y recomposición táctica de posiciones. El beta respecto del contexto global se mantiene acotado.

En el frente macro, la actividad continúa mostrando recuperación (PBI +4,4% en 2025; EMAE ene-26 +0,4% m/m), aunque con rezago en ingresos reales, lo que limita la tracción de sectores vinculados al consumo. En paralelo, los indicadores de confianza mostraron deterioro en el margen y comienzan a ganar relevancia

como input para precios.

Así, el equity argentino mantiene una dinámica predominantemente idiosincrática. La selectividad sectorial sigue siendo clave: se sostiene la preferencia por energía y activos dolarizados, mientras que los sectores de consumo enfrentan un trade-off entre mejora en actividad y debilidad de ingresos. Hacia adelante, la continuidad del rally dependerá de la consolidación de condiciones financieras locales y de la evolución del frente político.