Resumen

La semana estuvo marcada por una extensión del régimen de compresión de riesgo global, en un contexto de mejora del apetito por activos de riesgo y relajación de condiciones financieras. El movimiento volvió a estar anclado en la dinámica de tasas en Estados Unidos, particularmente en el tramo corto, que continuó funcionando como principal ancla para la extensión del rally en activos financieros.

En este marco, la renta variable global mostró avances generalizados (Nasdaq +4,7%; S&P 500 +3,6%; Dow Jones +3,0%), en simultáneo con una caída significativa en volatilidad (VIX -19,4%; MOVE -14,5%). La compresión de tasas en Treasuries, aunque acotada en magnitud (2y -0,11 pb), reforzó la expansión de múltiplos en activos sensibles a la tasa de descuento, sin implicar aún un cambio de régimen en la trayectoria de política monetaria.

La curva de Treasuries mostró un bull steepening (2s10s +132 pb), consistente con un ajuste homogéneo de expectativas, sin señales de ruptura del régimen de “higher for longer”, pero con mayor tolerancia del mercado a escenarios menos restrictivos.

En emergentes, el entorno global más benigno se tradujo en una extensión del trade de compresión de spreads. La renta variable lideró el movimiento (EEM +7,0%), acompañada por el crédito (EMB +1,6%; CEMB +0,8%), en un contexto de depreciación del dólar (DXY -1,4%) que continuó favoreciendo estrategias de carry y beta.

En commodities, el sector energético corrigió con fuerza (WTI -13,4%; Brent -12,7%) por descompresión de primas geopolíticas, mientras que los metales preciosos avanzaron (oro +1,6%; plata +3,9%) en línea con tasas reales más contenidas y dólar más débil.

A nivel local, los activos argentinos operaron como extensión de este mismo régimen, pero con beta superior. La deuda soberana hard dollar lideró el ajuste de pricing de riesgo, con subas promedio de +2,9% y compresión del riesgo país de 56 pb hasta 553 pb. El movimiento valida una mejora en la percepción de riesgo soberano, pero principalmente dentro de un contexto de movimientos más tácticos que estructurales.

Deuda Hard Dollar

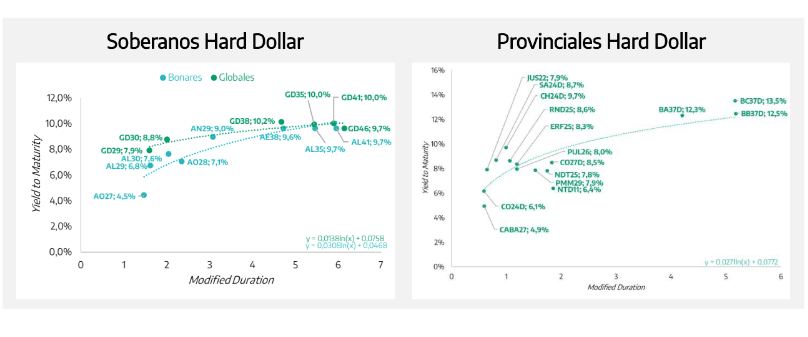

La deuda soberana en dólares extendió el rebote en un contexto de compresión global de spreads y mejora del apetito por riesgo, con subas promedio de +2,9% y caída del riesgo país a 553 pb (-56 pb).

El movimiento estuvo liderado por el tramo largo (GD46 y GD41 +3,7%), evidenciando mayor sensibilidad de duration a cambios marginales en percepción de riesgo y tasas globales. Los bonos cortos mostraron avances más acotados (GD30 +1,6%; GD29 +1,7%), consistente con un mercado más expresivo en convexidad que en carry puro.

Un punto relevante es que la curva volvió a operar íntegramente en yields de un dígito en NY, lo que refuerza la compresión del risk premium y reduce el margen de ajuste en duration en ausencia de catalizadores adicionales.

El flujo dominante continúa siendo táctico, con evidencia limitada de reposicionamiento estructural. El movimiento es consistente con una extensión del mismo trade de compresión de riesgo más que con un cambio de narrativa de largo plazo.

En el frente local, el BCRA registró compras por USD 963 millones en el MLC, mientras el tipo de cambio oficial mayorista retrocedió 1,65% en un contexto de elevada oferta estacional (liquidaciones del agro por USD 2.032 millones en mar-26). En el acumulado del 1T26, las compras alcanzaron USD 4.386 millones, uno de los niveles más altos desde la salida de la Convertibilidad.

Los instrumentos del BCRA (BOPREAL) mostraron variaciones acotadas (+0,2%), mientras la deuda provincial acompañó el movimiento (+0,4%).

Provincia Fondos lanzó el FCI Raíces Renta en Dólares, un fondo que Invierte principalmente en activos de renta fija USD de corto plazo, tanto soberanos como corporativos de alta calidad crediticia. Se trata de una alternativa interesante para aquel Inversor que posee dólares y está dispuesto a asumir un riesgo algo más elevado en comparación con un FCI money market USD, con el objetivo de obtener un mayor rendimiento en el mediano plazo.

Deuda en Pesos

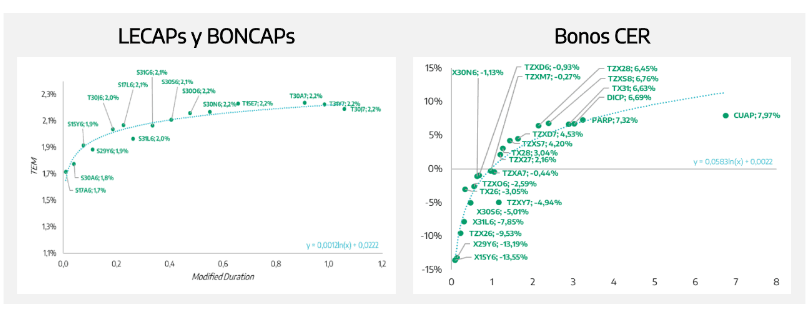

La curva en moneda local extendió la recuperación en un contexto de estabilidad cambiaria y compresión de tasas nominales, en línea con el mismo régimen de compresión de riesgo observado en activos en dólares.

El segmento CER lideró el desempeño (+1,3% promedio), con mejor performance en la parte larga (PARP+2,9%; TZXM9 +2,7%; TX31 +1,7%). La preferencia por duration se mantuvo visible, con el tramo largo (+2,2%) por encima del medio (+1,1%) y corto (+1,1%).

La tasa fija acompañó con menor intensidad (+0,9%), mientras los duales permanecieron prácticamente estables (+0,1%), reflejando menor sensibilidad relativa en un contexto donde la compresión ya es más avanzada en el tramo nominal.

Las expectativas del REM continúan mostrando un sendero de desinflación gradual (3,0% mar-26; 2,6% abr-26; convergencia sub 2% en 2H26). Para 2026, las proyecciones se ubican en 29,1%, aún por debajo de los breakevens de mercado, manteniendo primas inflacionarias implícitas. El sesgo en FX esperado continúa descendiendo, reforzando la narrativa de estabilidad nominal.

En términos regionales, la inflación en CABA se ubicó en 3,0% en mar-26, con una aceleración de 0,4 pp respecto de feb-26 y una variación interanual de 32,1%. Bajo ejercicios de reponderación hacia la canasta nacional, este registro sería consistente con un IPC en el rango de 2,9%–3,0% para el mes, en la antesala de la publicación del dato oficial del INDEC el próximo martes.

La compresión en pesos se mantiene alineada con la dinámica de tasas reales y expectativas, sin evidencias de cambio en el régimen. El tramo medio de CER continúa ofreciendo el mejor equilibrio relativo entre carry y cobertura.

Frente a una mayor demanda de activos que indexan por inflación, el fondo Raíces Inversión tuvo la mejor performance semanal con una variación directa de 0,80%. Por otro lado, a través la de RG 1126, la Comisión Nacional de Valores autorizó a los fondos money market (Raíces Ahorro Pesos) a aumentar el porcentaje de inversiones en plazo fijo, lo que permite mantener un mejor rendimiento en un contexto de tasas en pesos con tendencia a la baja.

Renta Variable

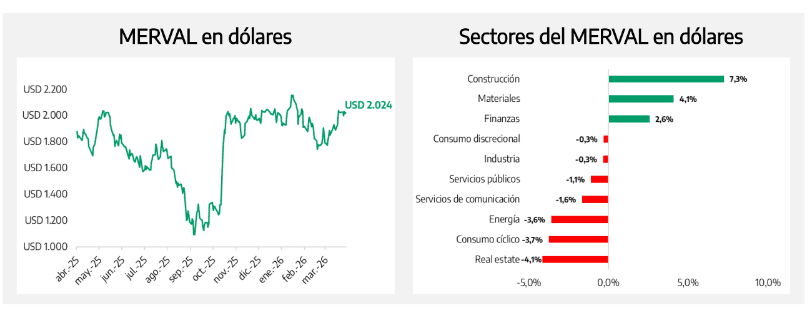

El equity local mostró una dinámica mixta en moneda dura (MERVAL +0,1%), con comportamiento lateral en pesos y elevada dispersión sectorial, consistente con un régimen de selectividad más que de beta direccional.

A nivel sectorial en dólares, se observaron subas en construcción (+7,3%), materiales (+4,1%) y finanzas (+2,6%), mientras real estate (-4,1%), consumo cíclico (-3,7%) y energía (-3,6%) corrigieron, reflejando rotación de factores dentro del índice.

En acciones, la dinámica en pesos fue heterogénea, con subas en bancos y mid-caps (LOMA +7,8%; VALO +7,4%; TXAR +2,8%; GGAL +2,7%) y correcciones en energía (COME -10,5%; TRAN -7,8%; EDN-7,7%).

El comportamiento del equity estuvo explicado principalmente por factores locales, en particular la compresión de tasas en pesos y la menor volatilidad nominal, con beta global acotado.

En el frente macro, la industria cayó -4% m/m en feb-26 (-8,7% i.a.) y la construcción -1,3% m/m (-0,7% i.a.).

La elevada dispersión entre sectores y acciones refuerza un mercado dominado por selectividad, donde el desempeño responde más a factores idiosincráticos que a un movimiento direccional del índice.