El contexto internacional revirtió en favor del riesgo y operó como el principal driver de la semana, en una dinámica prácticamente opuesta a la de la semana previa. El dato de IPC subyacente de may-26 en Estados Unidos se ubicó por debajo de lo esperado (+0,2% mensual, frente a un nivel general de +0,5% en línea con las previsiones), lo que contuvo la discusión sobre eventuales subas de tasas y permitió un rally de los Treasuries, con caídas de entre 5 y 7 puntos básicos a lo largo de la curva. La volatilidad se desinfló de manera marcada (VIX –17,8%, MOVE –7,8%), las acciones emergentes rebotaron con fuerza (EEM +5,1%), el crédito operó a la suba (EMB +1,0%) y el dólar cedió levemente (DXY –0,3%). En paralelo, la distensión en Medio Oriente desactivó la prima de riesgo geopolítica y empujó al crudo a la baja (WTI –6,3%, Brent –6,2%, en torno a USD 92), un movimiento de signo inverso al de la semana anterior.

Sobre ese telón de fondo, los activos locales capturaron el viento de cola y lo amplificaron con un catalizador propio: la suba de calificación de S&P, que elevó la nota soberana de CCC+ a B- con perspectiva estable. Los Globales avanzaron 3,1% promedio y el riesgo país comprimió alrededor de 50 puntos básicos, hasta la zona de 444 bps. El Merval subió 9,9% medido en dólares y se ubicó a la cabeza del complejo emergente. El frente cambiario acompañó la lectura constructiva: el tipo de cambio cedió en todos sus segmentos, con el oficial a la baja y brechas en niveles menores.

El sesgo positivo se sostuvo en la deuda en pesos. Las curvas CER y de tasa fija mostraron avances y la política monetaria continuó su relajación gradual, con la TAMAR descendiendo hacia 21,5%. La caída del crudo removió el riesgo de traslado a precios vía combustibles que había presionado al tramo corto la semana anterior, y la inflación implícita de los meses centrales se acomodó por debajo de las expectativas del REM.

Hacia adelante, los datos de actividad introdujeron una nota de cautela: la industria y la construcción retrocedieron en abr-26 (–2,1% y –4,0% mensual desestacionalizado, respectivamente), lo que refuerza que la recuperación del nivel de actividad avanza con rezago. En materia de precios, la inflación de may-26 confirmó la desaceleración: el IPC nacional se ubicó en 2,1%, por debajo del REM y con un segundo descenso mensual consecutivo, en línea con el registro de CABA. La agenda inmediata pasa por la licitación del Tesoro del 26 de junio, en la que se buscará renovar vencimientos por $20,2 billones. La mejora de la semana estuvo apoyada principalmente en el componente externo y en el upgrade de rating.

Deuda Hard Dollar

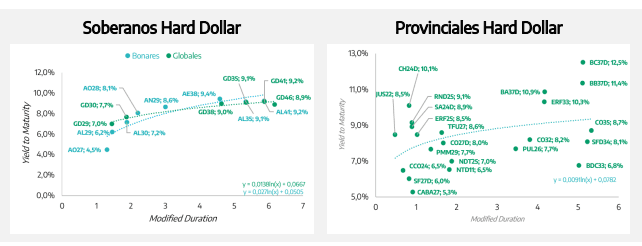

La curva de Globales operó al alza de manera generalizada, con un avance promedio de 3,1%. El mejor desempeño en precios se concentró en el tramo medio y largo (GD46 +4,0%, GD41 +3,9%, GD35 +3,7%, GD38 +3,6%), mientras que el corto se mostró más contenido (GD30 +1,7%, GD29 +1,6%). En términos de tasa, la compresión fue transversal pero más intensa en el tramo corto: el GD29 recortó 101 puntos básicos hasta 7,0% y el GD30 cedió 82 puntos hasta 7,6%, frente a movimientos de entre 62 y 73 puntos en el tramo largo, que culminó en rendimientos de entre 8,8% y 9,0%. Así, el riesgo país comprimió cerca de 50 puntos básicos hasta la zona de 444 bps.

El movimiento estuvo asociado en primer lugar al giro del contexto externo (el rally de los Treasuries, la baja de la volatilidad y la recuperación del crédito emergente), pero encontró un refuerzo relevante en la suba de calificación de S&P, que llevó la nota soberana a B- con perspectiva estable y la situó seis escalones por debajo del grado de inversión. La agencia atribuyó la mejora a la reducción de las vulnerabilidades económicas y al fortalecimiento gradual de la liquidez externa, una lectura consistente con la dinámica de acumulación de reservas observada en los últimos meses. En la misma línea, las reservas netas mejoraronen el margen hasta un saldo negativo de USD 5.226 millones, desde los USD 5.850 millones previos, y las brutas cerraron en torno a USD 47.559 millones, con el BCRA adquiriendo USD 436 millones.

Los provinciales acompañaron el sesgo positivo con una suba media de 0,6% y un cambio de liderazgo respecto de la semana previa. Buenos Aires pasó a encabezar las ganancias (BA37D +2,8%, BB37D +2,6%), seguido por los títulos de Córdoba (CO35 +1,9%, CO32 +1,4%), mientras que los nombres que habían liderado la semana anterior quedaron más rezagados. En BOPREAL la demanda fue algo más selectiva, con un alza promedio de 0,8% y el tramo 2028 a la cabeza (BPOB8 +1,5%, BPOA8 +1,0%). Con la compresión ya en niveles más exigentes, el grueso del recorrido en precios fue capturado por el tramo largo, que concentra la mayor sensibilidad a la baja de tasas.

El fondo Raíces Dólares Plus (+0,81%) capturó de manera efectiva el rally de los Globales y provinciales hard dollar, con posiciones relevantes en el tramo medio y largo de la curva soberana que se vieron favorecidas por el contexto internacional positivo y el upgrade de S&P a B-. Por su parte, Raíces Renta en Dólares (+0,21%) registró una performance positiva pero más moderada, alineada principalmente con el comportamiento del tramo corto de Bonares y Bopreal, donde su cartera de obligaciones negociables en dólares aportó estabilidad y carry en un contexto de compresión de yields soberanos.

Deuda en Pesos

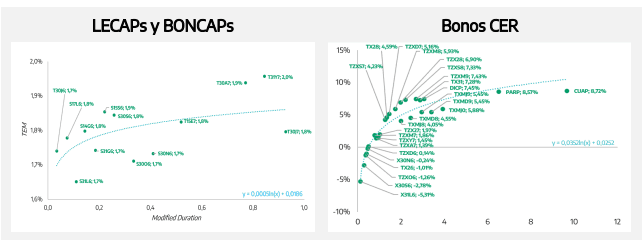

La curva CER avanzó 0,6% en promedio, con el tramo largo a la cabeza (+1,0%), seguido por el corto (+0,6%) y por un tramo medio más rezagado (+0,3%). Entre los títulos se destacaron CUAP (+1,6%), TZX28 y TZXS8 (+1,3% cada uno). Las tasas reales se mantienen en niveles atractivos (en torno al 7,3% de TEA en el tramo largo y 5,6% en el medio), y la evolución de la demanda refleja una búsqueda de carry real y duration sostenida en la convicción de que el sendero de desinflación se mantiene en el mediano plazo.

La caída del crudo durante la semana modificó el balance de riesgos sobre la curva. El retroceso de los precios internacionales del petróleo disipó la presión de pass-through vía combustibles que había gravitado sobre el tramo corto la semana anterior, y eso se reflejó en los breakevens: la inflación implícita se ubica en 2,0% para junio y julio 2026, desciende a 1,5% en la ventana de agosto a octubre 2026 (por debajo de las expectativas del REM, que se sitúan entre 1,7% y 1,9%) y se acomoda en torno a 1,9% hacia el tramo final del año y comienzos de 2027. Con la implícita de los meses centrales corriendo por debajo del REM, la cobertura CER de ese segmento pierde algo de atractivo relativo frente a la tasa fija. En el plano de los datos, la inflación nacional de may-26 se ubicó en 2,1%, 0,2 puntos por debajo del REM y 0,5 puntos menos que en abr-26, con la inflación núcleo desacelerando hasta 1,9% y un registro equivalente en CABA. Se trató del segundo descenso mensual consecutivo, lo que respalda la convicción de desinflación incorporada en la curva.

En tasa fija, el avance promedio fue de 1,0%, con los tramos medio y largo al frente (+1,3% y +1,4%) y un tramo corto más acotado (+0,5%); el rendimiento promedio se ubicó en 22,4% de TNA. La política monetaria continúa en una fase de relajación gradual, con la TAMAR descendiendo hasta 21,5% TNA. El financiamiento del Tesoro mantiene una posición cómoda, apoyada en una liquidez sistémica holgada, y la atención se traslada a la licitación del 26 de junio, en la que se procurará renovar vencimientos por $20,2 billones; la reacción del tramo largo de la curva TAMAR será un elemento a seguir de cara a ese vencimiento.

En el plano cambiario, el tipo de cambio cedió en todos sus segmentos. El spot retrocedió 0,9% hasta $1.430, el CCL 1,1% hasta $1.496 y el MEP 0,6% hasta $1.450, en un giro respecto de las subas de la semana previa. Las brechas recortaron en el margen, con el diferencial CCL/spot en 4,6%. El cuadro cambiario más benigno, combinado con la conjunción de desinflación y tasas reales positivas, sostiene el atractivo tanto del carry en pesos a tasa fija como de la cobertura CER de mayor duration.

Raíces Renta en Pesos (+0,53%) se benefició del avance generalizado de la curva CER (+0,6%) y tasa fija (+1,0%), con buena exposición a tramos medio y largo junto a carry en instrumentos TAMAR y fideicomisos. La desaceleración inflacionaria y la relajación monetaria (TAMAR 21,5%) sostuvieron su atractivo en pesos. Raíces Fideicomisos (+0,52%) mantuvo un sólido desempeño gracias a su importante cartera de fideicomisos financieros y títulos CER/TAMAR, que se vieron favorecidos por la baja de las breakevens de inflación y la búsqueda de carry real. Raíces Inversión (+0,84%) destacó por su considerable exposición a bonos CER/UVA de mediana y larga duración y provinciales, que registraron avances relevantes en un contexto de compresión de spreads. La combinación de duration y cobertura inflacionaria resultó muy favorable. Finalmente, Raíces Ahorro Plus (+0,60%) se vio favorecido por la exposición a LECAPs, BONCAPs y bonos duales TAMAR/CER de corto-mediano plazo, que avanzaron en un entorno de tasas reales atractivas y menor presión inflacionaria.

Renta Variable

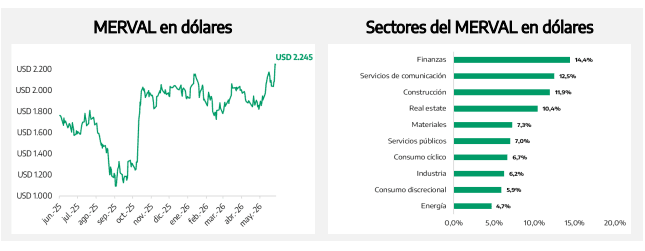

El Merval avanzó 9,9% en dólares y 8,7% en pesos, con la diferencia explicada por la baja de 1,1% del CCL, y se ubicó al frente del complejo emergente, que también rebotó con fuerza (EEM +5,1%). El movimiento se lee como una reactivación de beta a medida que se recompuso el apetito por riesgo global, reforzada por la mejora de rating soberano, más que como un cambio en los fundamentos, que continuaron evolucionando de manera favorable en el plano financiero.

La recuperación estuvo liderada por los sectores que habían quedado rezagados durante la corrección previa. Finanzas encabezó las ganancias (+14,4% en dólares), seguido por servicios de comunicación (+12,5%), construcción (+11,9%) y real estate (+10,4%). Los bancos concentraron el mejor desempeño individual, con BBAR (+17,7%), BMA (+15,5%), SUPV (+14,9%) y GGAL (+13,9%) a la cabeza en la plaza local, y un patrón equivalente en los ADRs. La rotación hacia los nombres de mayor sensibilidad al ciclo es coherente con un movimiento de recomposición de riesgo más que con un reposicionamiento defensivo.

Energía fue el sector más rezagado dentro del avance general (+4,7% en dólares, con YPFD +2,9%), en una dinámica inversa a la de la semana anterior. Entre los ADRs, MELI fue el único en terreno negativo (–1,1%), desacoplado de los nombres locales en línea con su perfil más ligado al sector tecnológico global.

El carácter amplio del rebote y su liderazgo por parte de los sectores de mayor beta resultan consistentes con la tesis de normalización y compresión de spreads. En sentido complementario, los datos de actividad de abr-26 (con retrocesos en industria y construcción) confirman que la recuperación avanza con rezago, de modo que el posicionamiento orientado a la normalización financiera continúa mejor apuntalado que el ligado a la reactivación del consumo. El upgrade de S&P y la ventana externa favorable ofrecen soporte adicional, mientras que el principal factor de riesgo en estos niveles es una eventual reversión del componente global que motorizó buena parte del movimiento.