La semana presentó una dinámica de consolidación tras el fuerte avance de la semana previa, en un contexto externo que se volvió más ambivalente. Por un lado, la distensión en Medio Oriente continuó profundizándose (con el avance hacia un potencial acuerdo provisional entre Estados Unidos e Irán y la reapertura gradual del estrecho de Ormuz) y empujó nuevamente al crudo a la baja de manera marcada (WTI –9,8%, Brent –8,6%), un movimiento de carácter desinflacionario. Por otro lado, la Reserva Federal mantuvo las tasas sin cambios con un tono hawkish, reforzado por declaraciones que dejaron abierta la posibilidad de subas hacia sep-26. Esa combinación tensionó el tramo corto de la curva de Treasuries (UST2Y +9,6 puntos básicos) mientras el tramo largo cedía levemente (UST10Y -2,6 puntos), en un aplanamiento del frente de la curva, con el dólar fortaleciéndose (DXY +1,1%). El apetito por riesgo, no obstante, se sostuvo en la renta variable emergente y tecnológica (EEM +4,3%, Nasdaq +2,4%).

El catalizador local más relevante fue el avance del paquete de garantías de los organismos multilaterales. El Banco Mundial confirmó una garantía por USD 2.000 millones y el BID aprobó garantías por USD 550 millones, que habilitan financiamiento externo por alrededor de USD 1.200 millones; la garantía de la CAF, estimada entre USD 250 y USD 500 millones, será analizada hoy por el directorio de la entidad. El esquema apunta a movilizar financiamiento de bancos internacionales por alrededor de USD 4.000 millones a seis años y con tres de gracia, una señal que refuerza la narrativa de fortalecimiento de la liquidez externa que ya había sustentado la mejora de calificación

reciente. En el mismo sentido operaron el récord histórico de superávit comercial de may-26 (USD 3.504 millones) y la continuidad del ancla fiscal.

En este marco, los Globales exhibieron un avance promedio de 0,3% y el riesgo país comprimió 5 puntos básicos hasta la zona de 430 bps, sosteniéndose cerca de los mínimos. En la deuda en pesos, las tasas nominales subieron marginalmente y la curva CER perdió algo de atractivo en el tramo corto. El frente cambiario revirtió parcialmente la mejora previa, con subas generalizadas, pero con brechas que continuaron recortando.

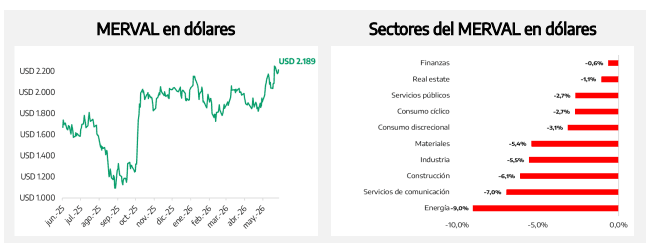

La renta variable se diferenció del resto de la región: el Merval cedió 3,5% en dólares aun cuando el equity global y emergente avanzó, en un movimiento de reversión parcial tras haber liderado el universo emergente la semana anterior. El sector de energía concentró las mayores pérdidas en respuesta directa al desplome del crudo, mientras que el financiero se mostró más resiliente. Hacia adelante, la agenda inmediata combina la licitación del Tesoro del 26 de junio y la definición de MSCI del próximo martes sobre si somete a consulta la reclasificación de Argentina, hoy categorizada como standalone. El principal factor de seguimiento sigue siendo la sostenibilidad del contexto externo,

ahora condicionado por el giro de tono de la Fed.

Deuda Hard Dollar

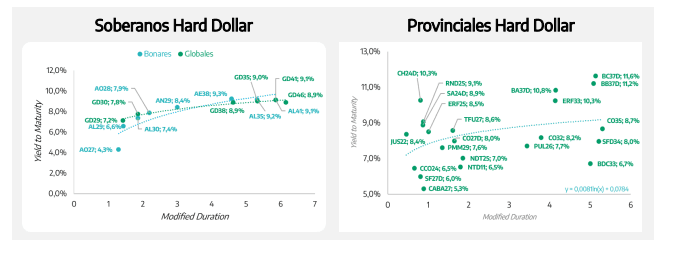

La curva de Globales operó con cambios acotados. El avance promedio fue de 0,3% y mostró un comportamiento diferenciado por tramo: mientras el GD38 lideró las subas (+0,7%) y el resto del tramo largo avanzó en torno a 0,4%, el tramo corto quedó más rezagado, con el GD29 cerrando levemente en negativo (–0,2%). En rendimientos, el contraste fue más claro: el GD29 sumó 22 puntos básicos hacia 7,2%, en sintonía con la presión sobre el frente de la curva de Treasuries, en tanto los títulos del tramo medio y largo comprimieron entre 5 y 13 bps. La evolución refleja una curva que captura la mejora de fondo en su tramo de mayor duration mientras devuelve algo de terreno en el

corto, más sensible a la dinámica de tasas globales. El riesgo país comprimió 5 puntos básicos adicionales hasta 430 bps, consolidándose cerca de los mínimos del ciclo.

El movimiento estuvo asociado, en lo externo, al cambio de tono de la Reserva Federal, que mantuvo las tasas, pero introdujo un sesgo más restrictivo que tensionó el tramo corto de la curva soberana, parcialmente compensado por la mejora del crédito emergente (EMB +0,4%). En lo idiosincrático, el factor dominante fue la confirmación del paquete de garantías multilaterales, que constituye un respaldo concreto a la estrategia oficial de asegurar fuentes de financiamiento externo y refuerza la lectura de fortalecimiento gradual de la liquidez en dólares. La señal se complementó con el récord histórico de superávit comercial de may-26, impulsado por exportaciones que marcaron máximos por tercer mes consecutivo y por un sector energético cuyas ventas externas treparon 167% interanual,

un dato relevante para la capacidad estructural de generación de divisas.

Los provinciales mostraron un comportamiento selectivo y de bajo volumen, con un avance promedio de 0,3% y desempeños dispares: se destacó BC37D (+4,9%), seguido a distancia por BB37D (+0,8%) y SFD34 (+0,6%), mientras varios bonos cerraron prácticamente sin cambios o levemente en negativo. En BOPREAL la dinámica fue igualmente contenida (+0,3% promedio), con BPOA7 a la cabeza.

Con las paridades en niveles más exigentes tras la compresión acumulada, el recorrido adicional de la deuda queda más condicionado al sostenimiento del contexto externo y a la materialización efectiva del financiamiento asociado a las garantías. En ese marco, la definición de MSCI sobre una eventual consulta de reclasificación (hoy Argentina permanece como standalone, sin cambios en la revisión anual de accesibilidad) aparece como un elemento de seguimiento con potencial incidencia sobre flujos hacia adelante.

En el segmento en dólares, Raíces Dólares Plus (+0,55%) se benefició de la compresión de spreads en Globales y Bopreal, a lo que se suma el aporte de corporativos en dólares. El paquete de garantías multilaterales y el récord de superávit comercial reforzaron el crédito local, sosteniendo el avance del fondo en un contexto de dólar fortalecido a nivel global. Por su parte, Raíces Renta en Dólares (+0,08%) mantuvo un posicionamiento conservador en obligaciones negociables y soberanos hard dollar de corto-mediano plazo, lo que permitió una performance positiva modesta al mitigar el impacto del tramo corto más sensible al tono hawkish de la Fed.

Deuda en Pesos

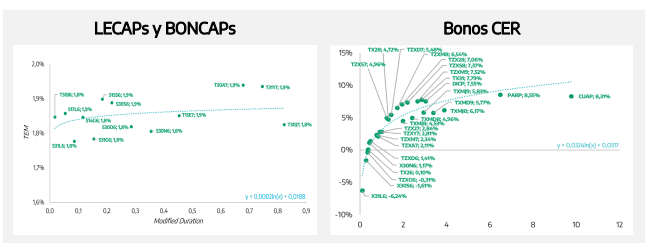

La curva CER revirtió levemente el sesgo positivo de la semana anterior, con una baja promedio de 0,2% concentrada en los tramos corto y medio (–0,2% y –0,3%), mientras el tramo largo se sostuvo en terreno positivo (+0,3%), con el CUAP (+2,6%) como principal referencia. La estructura de tasas reales se presenta marcadamente ascendente (en torno a 1,7% de TEA en el corto, 6,0% en el medio y 8,1% en el largo), de modo que el segmento corto ofrece escaso carry real. La evolución estuvo vinculada al acomodamiento adicional de los breakevens: la nueva caída del crudo reforzó la desinflación esperada en los meses centrales y restó atractivo relativo a la cobertura CER de menor duration frente a la tasa fija, una dinámica que ya venía gravitando. El tramo largo, que combina mayor duration con tasas reales cercanas al 8%, conservó mejor su valor.

En el plano de los datos, la inflación mayorista de may-26 se ubicó en 2,5%, desacelerando 2,7 puntos respecto de abr-26 y acumulando 14,4% en lo que va del año, por debajo del registro minorista. La señal es consistente con el sendero de desinflación incorporado en la curva y reduce la urgencia de cobertura en el tramo corto. En sentido complementario, el superávit primario de may-26 ($1,92 billones) y la continuidad del resultado fiscal positivo sostienen el ancla que respalda la convicción desinflacionaria de mediano plazo.

En lo que respecta a la curva tasa fija, tanto LECAPs como BONCAPs mostraron movimientos alcistas a medida que la TAMAR se perfilaba hacia 22,25% TNA y la caución operaba en torno a 20% TNA. Así, los extremos de la curva fueron los de mejor performance, con avances de 0,2% por lado, mientras que el tramo medio cerró flat. En este sentido, la próxima licitación del Tesoro, programada para el 26/06, resulta especialmente relevante.

En el plano cambiario, el tipo de cambio tendió a la suba, en un contexto de fortaleza global del dólar (DXY +1,1%). El spot avanzó 1,5% hasta $1.451,5, el MEP 1,8% hasta $1.477 y el CCL 1,5% hasta $1.518. Dado que el MEP subió más que el resto de las variantes, sólo el canje tendió a la baja (-30bps hacia 2,8%), mientras que la brecha MEP/spot sumó 35bps hasta 1,75% y el diferencial entre el CCL y el oficial permaneció prácticamente plano en 4,65%.

En cuanto a los FCI en pesos, Raíces Renta en Pesos (+0,31%) mantiene posiciones CER de corto plazo y una exposición elevada a activos Tamar. Por su parte, Raíces Valores Fiduciarios (+0,54%) se destacó gracias a la estabilidad de los fideicomisos financieros. El FCI Raíces Inversión (+0,02%) adoptó una estrategia defensiva ante la corrección observada en el segmento CER. Finalmente, Raíces Ahorro Plus (+0,21%) mantiene el enfoque en LECAPs y BONCAPs de corto/mediano plazo.

Renta Variable

El Merval cedió 3,5% en dólares y 1,8% en pesos, con la diferencia explicada por la suba de 1,5% del CCL. El rasgo distintivo de la semana fue su desacople respecto del resto del complejo: la baja se produjo en un entorno en el que la renta variable global y emergente avanzó (EEM +4,3%, Nasdaq +2,4%), de modo que el retroceso local no respondió a un episodio de aversión al riesgo externo. La lectura más consistente es la de una reversión parcial tras el fuerte avance de la semana previa, cuando el índice había liderado el universo emergente con una suba cercana al 10% en dólares; a ello se sumó el peso de la energía dentro del panel, que actuó como el principal lastre de la semana.

El sector financiero fue el de mayor resiliencia (-0,6% en dólares), consolidándose como el sector mejor apuntalado por la tesis de normalización financiera. Los bancos concentraron el mejor desempeño individual, con BBAR (+2,6% en pesos), SUPV (+2,0%), GGAL (+0,6%) y VALO (+0,5%) a la cabeza, con un patrón similar en los ADRs. El real estate culminó un poco por debajo, mientras que el resto del panel operó con recortes más elevados.

El comportamiento más marcado correspondió a energía, que fue el sector más castigado (-9,0% en dólares) en respuesta directa al desplome del crudo. YPF concentró las mayores pérdidas (YPFD -8,4% en la plaza local; YPF -9,7% en el ADR), en una dinámica dominada por el sector petrolero internacional. El movimiento se vincula tanto a la caída de los precios de la energía como a la ausencia de catalizadores propios del sector en esta semana. En el extremo opuesto, MELI revirtió su rezago previo (+2,9% en el ADR) acompañando la fortaleza del segmento tecnológico global, en línea con su perfil más ligado a esa dinámica que a la plaza local.

La caída del sector de energía junto con la resistencia del segmento financiero resulta coherente con un posicionamiento orientado a la normalización financiera, mejor respaldado que el ligado a la reactivación del consumo, en un escenario donde la confianza del consumidor mejoró en jun-26 (ICC +6,4% mensual) pero todavía se ubica por debajo de los niveles de fin de 2025 y la actividad continúa recuperándose con rezago. En el caso de la energía, el retroceso semanal estuvo dominado por el precio internacional del crudo, al que el sector no es ajeno; no obstante, sus fundamentos locales se mantienen sólidos, apoyados en un nivel de inversión en expansión, en exportaciones crecientes que contribuyen a estabilizar el flujo de divisas y en un marco de política pública favorable. Esa distinción entre el movimiento de precios de corto plazo y la dinámica estructural resulta relevante para

interpretar el desempeño del sector. Hacia adelante, la definición de MSCI sobre una eventual consulta de reclasificación aparece como el catalizador específico más relevante, mientras que el principal factor de riesgo sigue siendo una reversión del componente externo, ahora con el cambio de tono de la Fed como condicionante adicional.