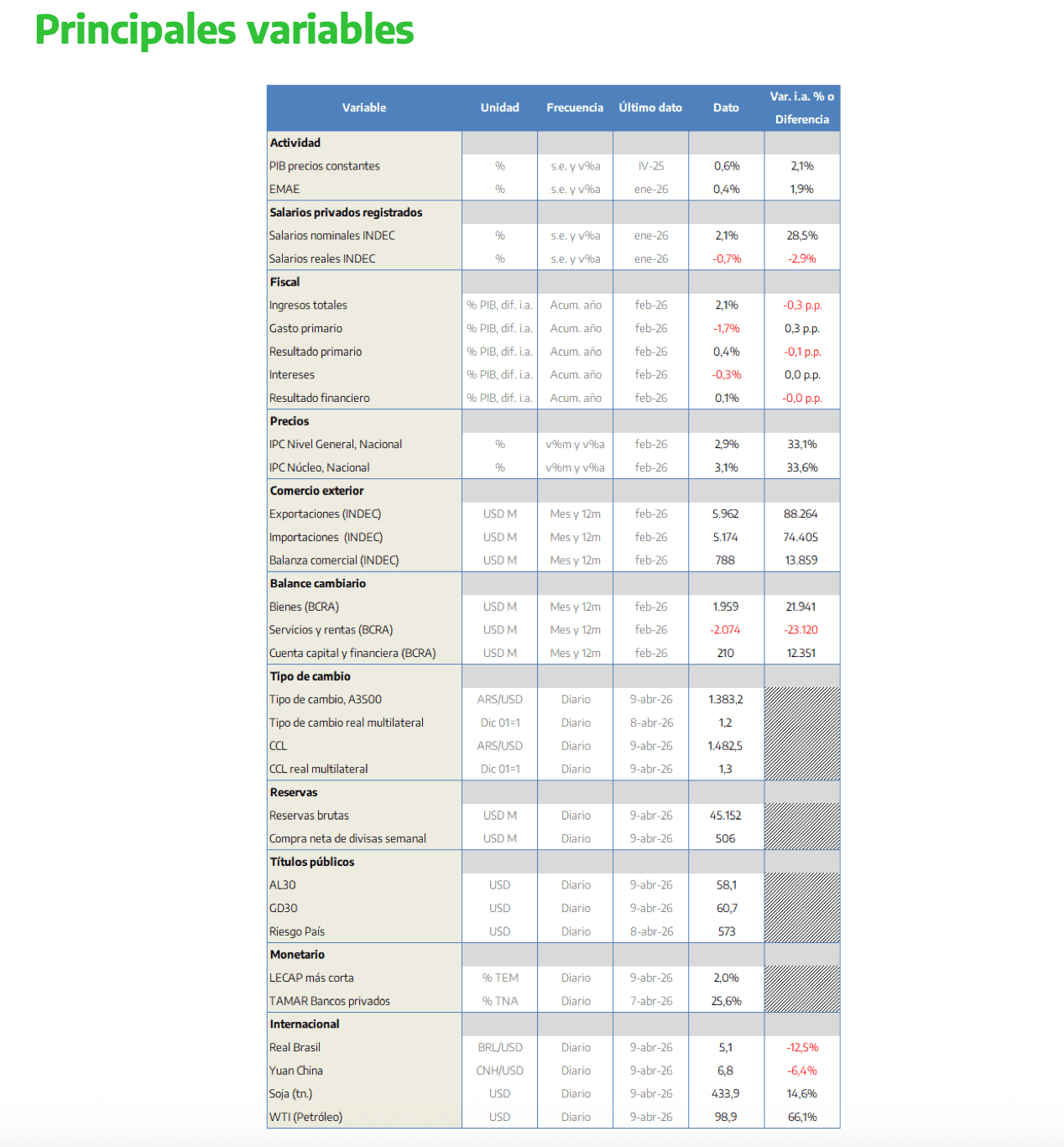

✓ Entre noviembre de 2025 y enero de 2026, datos oficiales del Banco Central y la Secretaría de Trabajo, el tipo de cambio real se apreció 8% y los salarios formales cayeron 4,5%. En febrero y marzo, el tipo de cambio real se apreció otro 7,5%, en tanto que el poder adquisitivo de los trabajadores registrados habría caído un 2% adicional. De esta manera, podemos afirmar que estamos frente a un proceso de apreciación cambiaria con caída del salario real (-17% y -6%, respectivamente), una anomalía para la economía argentina.

✓ Este esquema atípico se explica, en buena medida, porque el dólar calmo no pudo evitar la aceleración inflacionaria. Por el contrario, la suba de precios pasó de la zona de 2% a mediados del año pasado a la de 2,5% en el último trimestre y de 3% en la actualidad. Así, la aceleración

inflacionaria fue más relevante que la apreciación del tipo de cambio real para la dinámica del poder adquisitivo, y éste viene cediendo terreno en los últimos meses.

✓ Históricamente, los problemas de sostenibilidad de los procesos de apreciación cambiaria se ubicaban del lado de la cuenta corriente: un crecimiento acelerado de la demanda interna requería un mayor aumento de las importaciones de lo que podían ofrecer las exportaciones, motivando el desequilibrio. Paradójicamente, un proceso de apreciación cambiaria sin crecimiento del salario real podría volver más sostenible al esquema por el lado externo, ya que con una masa salarial que no crece, la reacción de las importaciones es menor -estas dependen no solo del salario real, sino también del salario en dólares; no obstante, el aumento de servicios inelásticos por encima de los ingresos reordena consumo, acotando el crecimiento de las compras al exterior-.

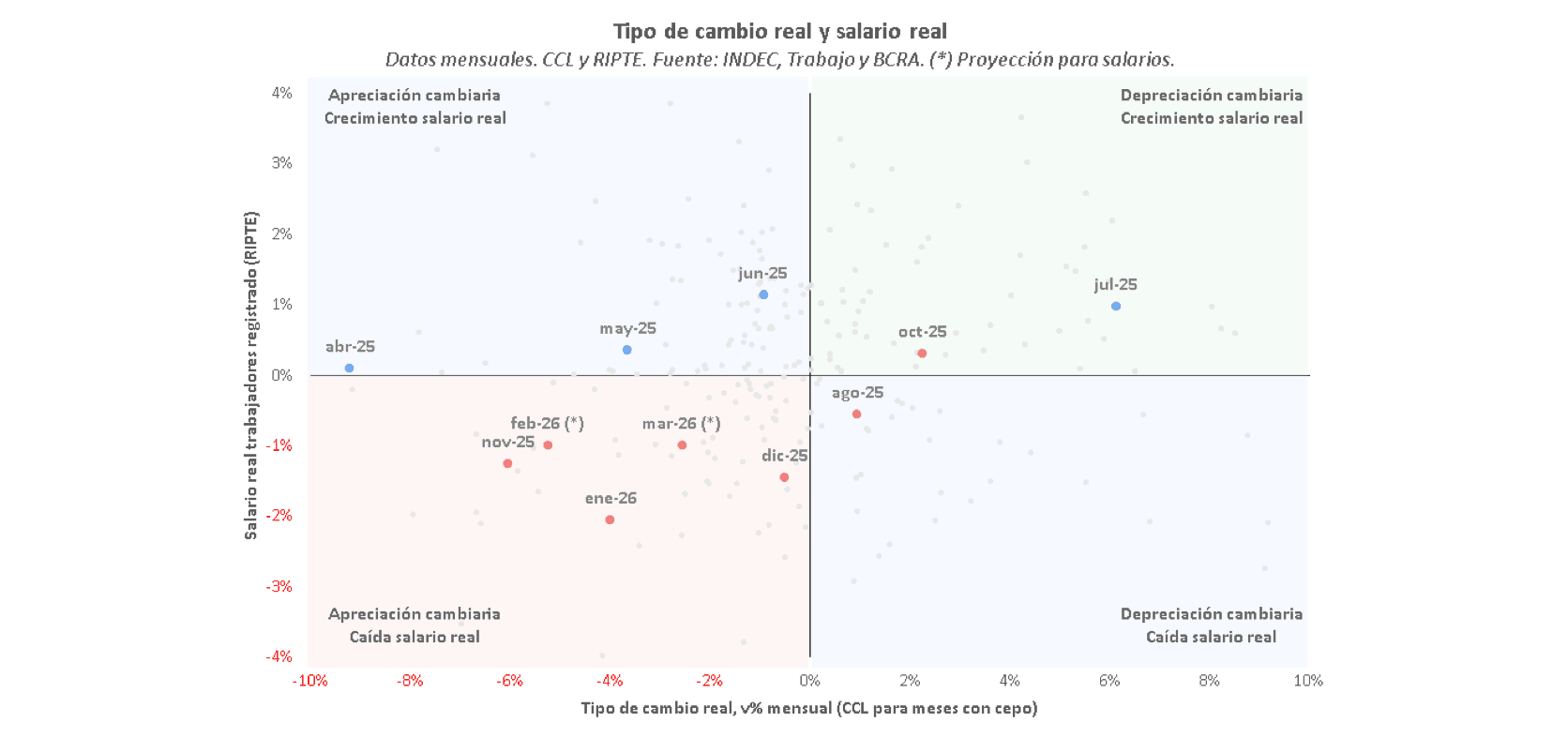

✓ Sin embargo, la sostenibilidad del proceso dependerá de la cuenta capital: en los próximos doce meses, hay pagos de deuda en moneda extranjera por USD 17.500 millones, y sin financiamiento de mercado para el Sector Público Nacional será difícil cumplimentarlos sin atravesar tensiones cambiarias. En este sentido, resalta que el peso argentino fue la segunda moneda que más se apreció de la región en lo que va del año (-5%, solo detrás de Brasil: -7%; el promedio fue -1,6%), pero, en contraste, el riesgo país subió levemente (+5 p.b.) en tanto que cayó 10 p.b. en la región. La baja estuvo liderada por Ecuador (-54 p.b.), el otro “riesgoso” de América del Sur.

✓ En este contexto, apreciar el tipo de cambio conlleva un riesgo inherente: sin crédito privado en dólares, cualquier desequilibrio temporario del mercado de cambios debe responderse con reservas, que siguen siendo escasas: los USD 45.000 millones que posee el Banco Central representan 7% de PBI, menos de la mitad de la media regional (+14,8%). La pregunta, entonces, es si se reabrirá el financiamiento de mercado: caso contrario, podríamos pasar de un esquema de apreciación cambiaria con caída del salario real, atípico para nuestra economía, a otro de depreciación cambiaria con caída del salario real: más usual, pero no por ello más feliz.

Apreciación cambiaria, aceleración inflacionaria y caída de salario real: ¿el trilema imposible?

Entre 2011 y 2019, la relación entre el tipo de cambio real y el poder adquisitivo fue bastante lineal: el salario creció los años en que el dólar se abarató, a la vez que retrocedió en los años en que el dólar se encareció. El mecanismo de transmisión era tan simple como difícil de sostener en el mediano plazo: el dólar estable reducía las presiones inflacionarias, principalmente en los bienes, fortaleciendo así a los salarios -y el consumo y el nivel de actividad-.

Entre 2020 y 2023, control de cambios y aumento constante de la brecha mediante, la relación entre dólar e inflación se debilitó, afectando así la correlación entre tipo de cambio y salario real. Sin embargo, en 2024, luego de una fuerte depreciación y caída del poder adquisitivo en el arranque del año, el peso se fortaleció más de 20% en el segundo semestre y los salarios reales recuperaron 4%. En el primer cuatrimestre de 2025, el tipo de cambio real cayó 6% y los ingresos formales treparon 4,5%. De esta manera, la dinámica parecía haber vuelto a su cauce histórico.

Pero la economía argentina es afecta a las sorpresas, y esta no fue la excepción: entre mayo y octubre del año pasado, el tipo de cambio real trepó más de 15%, y el índice de salarios avanzó 1,5% en términos reales. El problema es que no todas las sorpresas son buenas, y el proceso se revirtió en los últimos meses: entre noviembre 2025 y enero 2026, el tipo de cambio real se apreció 8% y los salarios formales acumularon una pérdida de 4,5%. Asimismo, la caída del dólar de febrero y marzo (-7,5% en el acumulado) no habría traído una recuperación del salario real, sino que el deterioro se habría profundizado: -2% según nuestras proyecciones.

Como resultado, entre noviembre y marzo, el dólar se abarató 17% en términos reales, pero los salarios habrían perdido más de 6%. De esta manera, entramos en un proceso de apreciación cambiaria con caída del poder adquisitivo, algo bastante excepcional para nuestra economía, sobre todo visto como tendencia, ya que esta dinámica se había verificado en algunos meses puntuales -por caso, entre fines de 2020 y principios de 2021 o fines de 2010 y principios de 2011, por ejemplo-, pero nunca más allá de cuatro meses seguidos.

Este esquema atípico se explica, en buena medida, porque el dólar calmo no pudo evitar la aceleración inflacionaria. Por el contrario, la suba de precios pasó de la zona de 2% a mediados del año pasado a la de 2,5% en el último trimestre y de 3% en la actualidad. Así, la aceleración inflacionaria fue más relevante que la apreciación del tipo de cambio real para la dinámica del poder adquisitivo, y éste viene cediendo en los últimos meses.

Históricamente, los interrogantes de sostenibilidad del atraso cambiario venían por el lado de la cuenta corriente: la mejora del poder adquisitivo, y en consecuencia de la demanda interna, presionaba sobre las importaciones de bienes y servicios, deteriorando el saldo externo -en un contexto donde las exportaciones crecían más lento- y alimentando expectativas de devaluación. No obstante, entre octubre 2025 y febrero 2026, las compras externas de bienes cayeron casi 10% según la serie sin estacionalidad que publica INDEC, y el saldo comercial pasó de la zona de USD 1.000 millones por mes en el promedio julio-octubre a poco más de USD 1.500 millones entre octubre y febrero. ¿Problema resuelto?

No tan rápido. En enero y febrero, la oferta neta de dólares de empresas por emisión de títulos de deuda, líneas de crédito y financiaciones locales sumó USD 3.800 millones, más que explicando la totalidad de la compra de divisas de Banco Central (USD +2.700 millones). En marzo, todavía sin datos públicos, entendemos que la dinámica no habría sido muy diferente, y la liquidación de los saldos provenientes de las emisiones de Obligaciones Negociables (ON) habría continuado siendo la principal fuente de oferta en el mercado cambiario.

A diferencia de las exportaciones de bienes y los préstamos en moneda extranjera, las ON no tienen un plazo máximo para liquidarse: el emisor debe vender los dólares en el mercado oficial para poder recomprarlos al momento del pago, pero no tiene un límite de días. Asimismo, en las últimas semanas, guerra y mayor incertidumbre mediante, las colocaciones de empresas -YPF y sector privado- se moderaron sensiblemente: pasaron de USD 2.100 millones en el promedio enero-febrero a menos de USD 55 millones en marzo.

Vale destacar que la desaceleración no solo fue local, sino también global: en enero y febrero, los Estados de los países emergentes habían colocado USD 45.000 millones promedio mensual en los mercados internacionales de deuda. En marzo, este número se redujo a USD 15.000 millones. De esta manera, pasaron de ubicarse casi 30% por encima del promedio 2016-2025 (en dólares constantes) en enero y febrero, a quedar 40% por debajo para marzo.

En el mismo sentido, mientras que a fines de febrero la mitad de los analistas consultados por el Chicago Mercantile Exchange Group -sociedad de cartera de mercados financieros más grande del mundo, que

incluye a la CBOT, Chicago Board of Trade- esperaba un recorte de 0,5 p.p. en las tasas de la Fed para lo que resta de 2026, pasando del rango 3,5-3,75% a 3-3,25%. En cambio, en la actualidad, más del 95% de los consultados esperan que la tasa se mantenga. El salto de más de 40% en el precio del petróleo durante marzo aumentó las presiones inflacionarias en el mundo en general y en Estados Unidos en particular, eliminando las perspectivas de relajación de la política monetaria de los países del centro, al menos en el corto plazo.

Entre otros aspectos, la mayor incertidumbre a nivel global complica la vuelta a los mercados del Estado Nacional. En este contexto, es importante marcar el comportamiento opuesto entre el peso y el riesgo

país en lo que va del año: mientras que el primero se apreció 5% en términos nominales -más del doble en términos reales-, y superó largamente al promedio de la región (-1,6%), el riesgo país subió 5 p.b. En

contraste, la media regional fue una caída de 10 p.b. Vale destacar que esta relajación estuvo liderada por Ecuador, el país más “riesgoso” de la región, donde el índice se contrajo 54 p.b. en el primer trimestre largo de 2026.

En respuesta a esta dinámica, la Argentina sigue siendo el único país de América del Sur más México (excluyendo Venezuela) donde el índice de riesgo país permanece por encima de los 550 p.b., umbral que nos deja fuera del acceso fluido a los mercados externos.

En este escenario, apreciar el tipo de cambio conlleva un riesgo inherente: sin crédito privado en dólares, cualquier desequilibrio temporario, sea de la cuenta corriente o de la cuenta capital, tiene que responderse con reservas -o eventualmente con un movimiento del tipo de cambio-. El problema, nuevamente, es que las reservas siguen siendo escasas: los USD 45.000 millones de reservas brutas que posee el Banco Central representan 7% de PBI, menos de la mitad de la media regional (14,8% a fines del año pasado).

En síntesis, desde el cierre del año pasado entramos en un proceso atípico para la economía argentina, donde conviven simultáneamente i) apreciación cambiaria, ii) aceleración inflacionaria y iii) caída del salario real. Paradójicamente, esto da cierto aire a la cuenta corriente, ya que la caída de la demanda interna reduce las necesidades de importación, contribuyendo al saldo externo. Sin embargo, considerando que en los próximos doce meses (abril 2026 a marzo 2027) vencen USD 17.500 millones de deuda en moneda extranjera, el superávit de cuenta corriente no alcanzaría para cumplir las obligaciones, y el financiamiento externo al Sector Público Nacional se vuelve determinante.

La pregunta, entonces, es si se reabrirá: caso contrario, podríamos pasar de un esquema de apreciación cambiaria con caída del salario real, atípico para nuestra economía, a otro de depreciación cambiaria con caída del salario real. Más usual, pero no por ello más feliz.