Los problemas para repagar los créditos de las familias aumentaron generalizada y sostenidamente en el último tiempo: una dinámica tan agregada tiene más explicaciones macro que micro. El deterioro de los ingresos reales, la pérdida de puestos de trabajo y el aumento de los gastos fijos por encima de la inflación motivan esta dinámica, que ya afecta más de 6 millones de adultos argentinos (es decir, 1 de cada 6 personas mayores de 18 años).

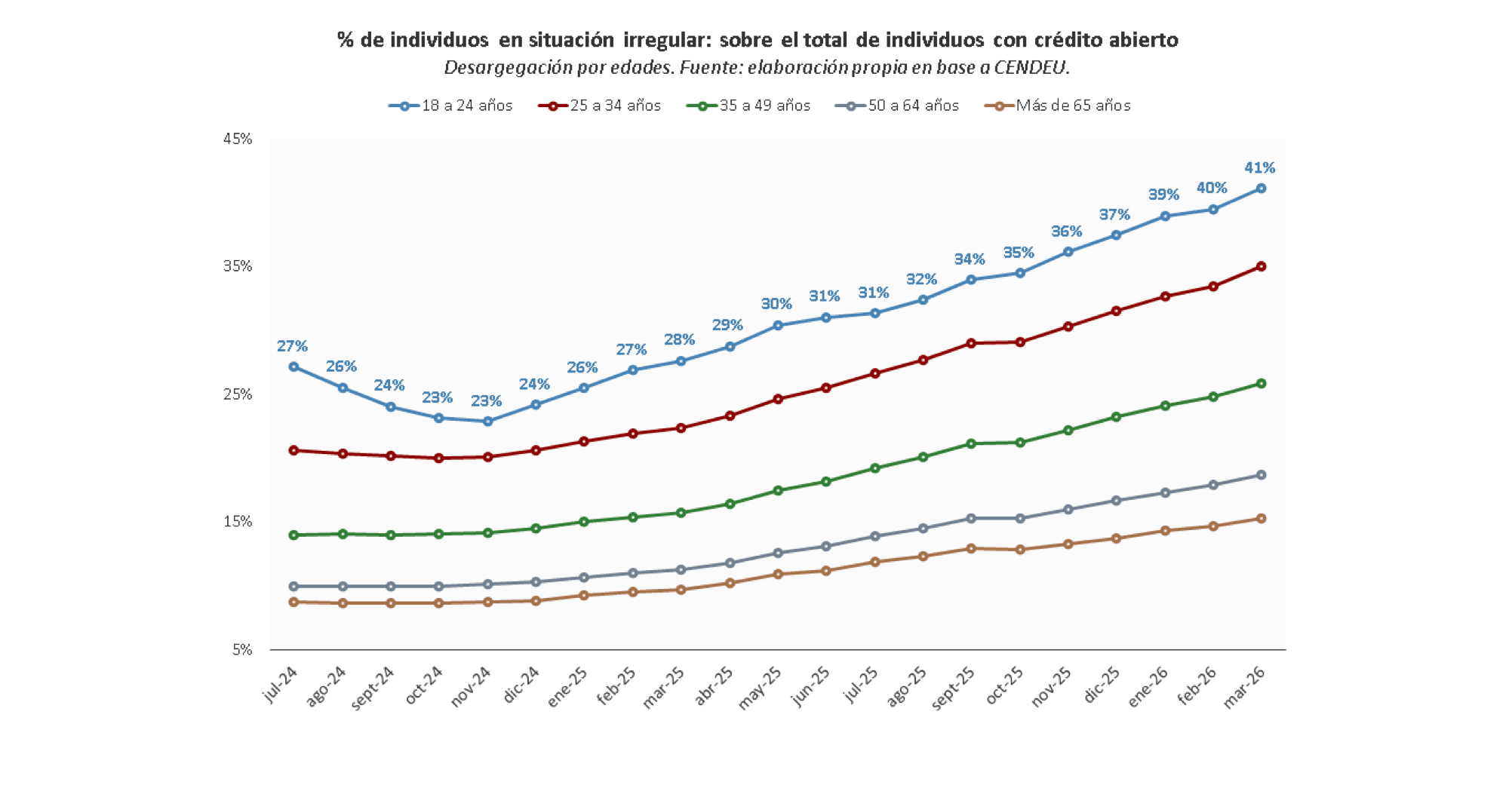

A nivel etario, se verifica que más del 40% de los jóvenes de 18 a 24 años que tomaron un crédito tienen problemas para repagarlo, creciendo 13,5 p.p. en el último año: en marzo de 2025, poco más del 25% de los jóvenes estaban en situación irregular. El año pasado, la tasa de desocupación aumentó 3,7 p.p. en los varones menores que 25 años y 3 p.p. en las mujeres. En el resto de la sociedad, en cambio, creció 0,5 p.p. Los problemas de la macro tienen repercusiones micro.

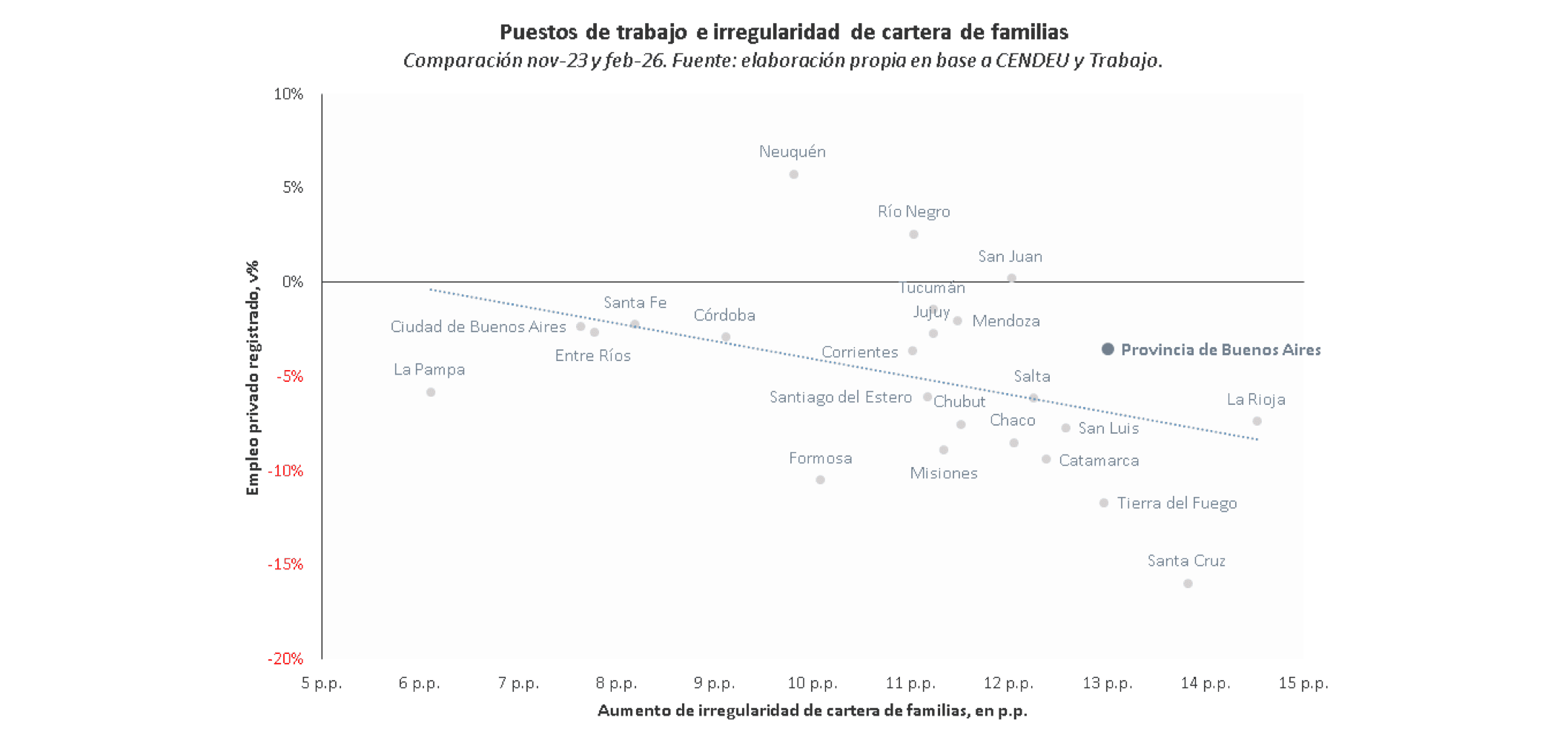

En un sentido similar, si desagregamos la irregularidad de cartera de familias por provincia se verifica que aquellas en donde más empleo se destruyó, más creció la mora: Santa Cruz (-16% en puestos de trabajo formales y +13,8 p.p. de irregularidad entre febrero 2026 y noviembre 2023), Tierra del Fuego (-11,7% y +13 p.p.) y Formosa (-10,5% y +10,1 p.p.).

Esta dinámica es asimétrica en el caso de la creación de empleo: en aquellas (dos) provincias donde aumentaron los puestos de trabajo, Neuquén (+5,7%) y Río Negro (+2,6%), la irregularidad también creció: +9,8 p.p. y +11 p.p., respectivamente. Así, la destrucción de puestos de trabajo implicó previsiblemente un aumento de la mora, pero su creación no logró reducir los problemas para repagar los créditos.

Hacia adelante, la solución de este problema no está en “mejorar la capacidad de previsión de las familias”, sino en que los ingresos de los hogares se recuperen: sin un avance de los salarios reales sostenido será difícil lograr una caída generalizada de la mora. Más allá de qué programas pueda implementar cada banco, los problemas agregados tienen causas y soluciones agregadas.

El aumento del crédito a las familias moderó el efecto adverso de la caída de salario real sobre el consumo privado, principalmente en 2024, y algo menos en 2025. En 2026, el arrastre de la irregularidad podría complicar un rebote de la economía por el lado de la demanda interna: una parte de los primeros eventuales aumentos salariales irán a repagar las deudas pasadas, en lugar

de volcarse al consumo, como hubieran hecho en otro contexto.

Endeudamiento de familias: la micro de la mora, ¿o la mora es por la macro?

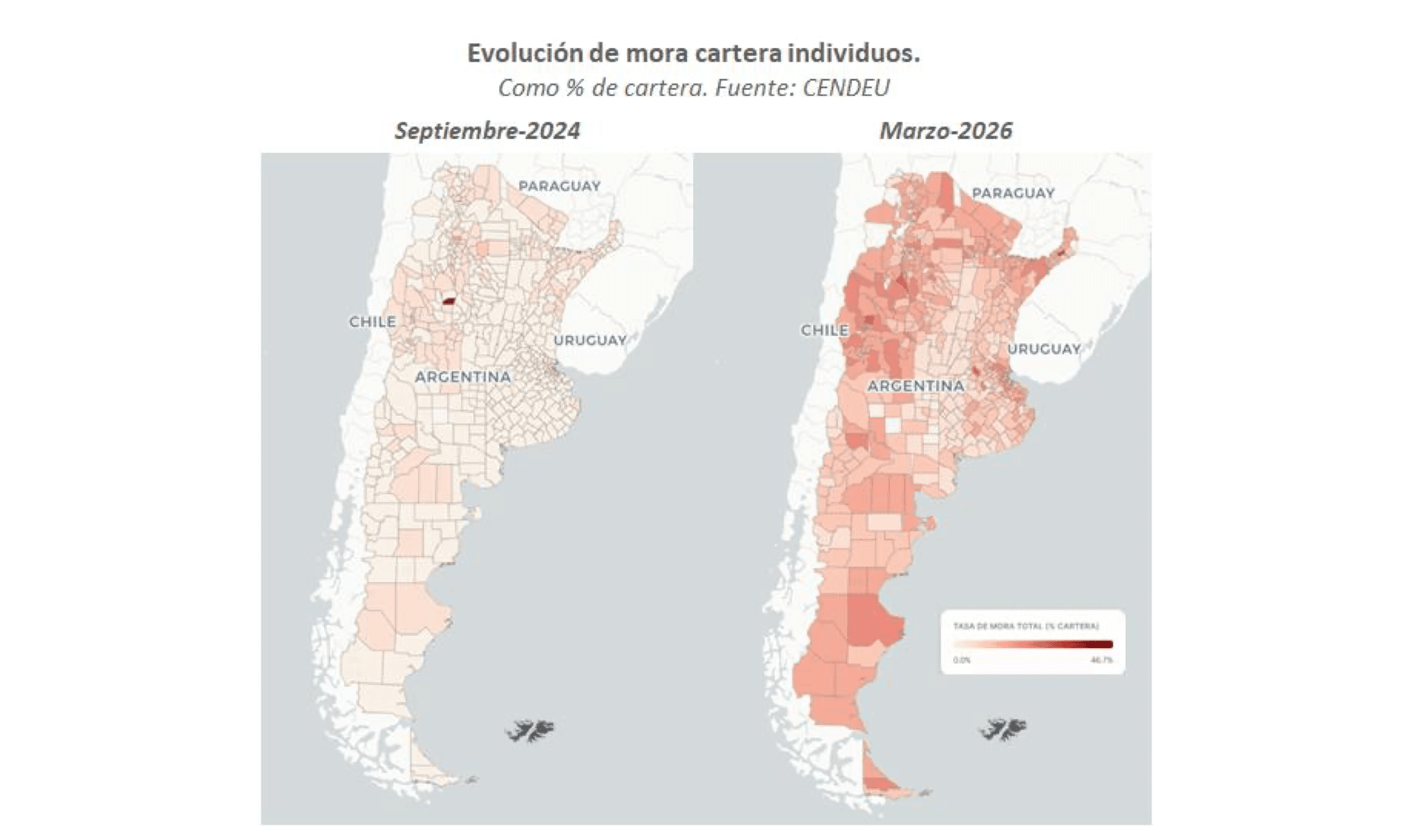

La irregularidad bancaria de la cartera de familias casi se cuadruplicó en el último año, pasando de 2,9% en febrero 2025 a 11,2% en febrero 2026. En la misma línea, la mora total, incluyendo el segmento no bancario, trepó de poco menos de 5% a más de 14% en igual período.

En un contexto de caída de ingresos generalizado, aumento de tarifas de servicios públicos por encima de la inflación y destrucción de puestos de trabajo, especialmente en el caso de los jóvenes -que, como veremos en unos párrafos, son los más afectados por este problema-, el avance de la incobrabilidad pareciera ser más un resultado no deseado de la política económica que un problema de “decisiones individuales”.

El principal determinante de la mora es el salario real y su evolución esperada: la capacidad de repago depende no solo del poder de compra actual, sino también del esperado a mediano plazo. Si se descuenta un crecimiento sustancial de ingresos en los próximos meses, puede ser razonable endeudarse para realizar algunos gastos que excedan la capacidad de compra actual.

Tomando como base los datos del Sistema Integrado Previsional Argentino (SIPA), se verifica que el ingreso mediano (no el promedio, que es poco representativo en contextos de mucha dispersión de ingresos) de los empleados públicos y privados cayó entre marzo 2026 y la media de 2023.

No obstante, este deterioro no fue homogéneo en el tiempo: a fines de 2024, el ingreso mediano había retrocedido “solo” 0,5% respecto de la media de 2023. Así, un salto mayor al 15% entre principios y fines de 2024, generó cierta expectativa de mejora sostenible del ingreso, alentando algunos consumos que, ex post, no se pudieron pagar.

Sin embargo, el escenario cambió en el arranque de 2025, y el ingreso mediano cayó en 11 de los últimos 15 meses. De esta forma, lo que parecía ser un rebote acelerado se transformó en una caída secular. Más aún, el apretón monetario con su consecuente aumento de tasas que llevó adelante el Banco Central en

la segunda mitad del año pasado y el arranque de este complicó el refinanciamiento de algunos préstamos (no los que ya se habían tomado, que pactados a tasa fija no sufrieron el ajuste de la política monetaria), agravando la situación.

En los últimos dos años, el aumento de gas y electricidad más que duplicó al crecimiento del salario mediano. El incremento de los servicios inelásticos, es decir, aquellos donde no se puede ajustar su consumo, provocó que el ingreso una vez descontada las tarifas se contrajera casi el doble que el ingreso total (-13,2%) para los usuarios con subsidios. En la misma clave, el ingreso descontado el pago de tarifas retrocedió 11,7% para los usuarios sin subsidios: 4,5 p.p. más que el ingreso total. En síntesis, menos poder adquisitivo y más gastos fijos motivaron el salto en la irregularidad de cartera.

La pérdida de poder adquisitivo no fue el único impacto del esquema macroeconómico en los hogares: la destrucción 280.000 de puestos de trabajo asalariados registrados, y 110.00 en todo el mercado formal, incluyendo otras modalidades de contratación y empleo (+170.000 monotributistas) también afectó la dinámica. En este sentido, se verifica que la mora creció más en las provincias donde más puestos de trabajo se perdieron: Santa Cruz (-16% de empleo registrado entre noviembre 2023 y febrero 2026, la irregularidad saltó 13,8 p.p.), Tierra del Fuego (-11,7% y +13 p.p.) y Formosa (-10,5% y +10,1 p.p.),

por caso.

Vale destacar que el impacto de la creación de empleo fue asimétrico: en las provincias donde más puestos de trabajo se destruyeron, más aumentó la mora -lógico, dado que los créditos son una forma de complementar ingresos-, pero en aquellas (dos) donde se crearon puestos de trabajo, la irregularidad no bajó: escaló 9,8 p.p. en Neuquén y +2,6 p.p. en Río Negro. En consecuencia, el aumento del empleo no alcanzó para detener el avance de la irregularidad. De esta manera, no se puede desligar el avance de la mora de la disparidad de resultados a nivel intersectorial: las provincias con mayor incidencia del sector

primario o de servicios tuvieron un mejor desempeño que aquellas donde industria y construcción son más importantes.

A nivel de departamento, la correlación con el desempeño económico se refuerza. En los centros urbanos (Gran Buenos Aires, Gran Rosario, Gran Córdoba) la irregularidad de cartera creció sensiblemente más que en las zonas rurales del interior de las mismas provincias.

Para cerrar con este análisis de las causas macro de un problema micro -la mora-, podemos notar que el 40% de los jóvenes menores de 25 años que tomaron un crédito tiene problemas para repagarlo. En este sentido, sobresale que el aumento de la desocupación se focalizó en este grupo etario: en tanto que la tasa de desempleo creció 3,7 p.p. en 2025 para los varones menores de 24 años y 3 p.p. para las mujeres, su avance fue de 0,5 p.p. en el caso de los mayores a 25 años, en base a la información de INDEC. Así, la precarización de la situación económica de los hogares se traduce, entre otras cosas, en un aumento de la mora.

En síntesis, el problema de la mora pareciera tener muchas más explicaciones y causas macro que micro: es difícil explicar algo tan general y generalizado -que afecta a 1 de cada 6 adultos argentinos: 6,3 millones de personas sobre un total de 38 millones- por razones particulares. La correlación entre pérdida de poder adquisitivo, aumento de gastos fijos más sus correspondientes refuerzos geográficos y etarios (las provincias donde más empleo se perdió son aquellas donde más aumentó la mora, en los jóvenes de hasta 25 años, donde más creció el desempleo, 4 de cada 10 personas endeudadas tienen problemas para

repagar sus créditos), marcan que la irregularidad de cartera es el reflejo micro de un problema macro.