En mayo, los países de “alto rendimiento” (tasas de interés en moneda extranjera mayores al 7% anual) explicaron 1 de cada 3 dólares que emitieron los países emergentes, y marcaron un máximo para el último año. El apetito por el riesgo, a pesar de las mayores tensiones internacionales, pareciera estar vigente.

Sin embargo, a pesar de la mayor incidencia, sus montos absolutos siguen siendo acotados para las necesidades de nuestro país: las colocaciones mensuales no sumaron USD 7.000 millones entre los 20 países analizados, y el Estado Nacional debe cancelar más de USD 30.000 millones en los próximos 18 meses. En 2016-2017, las colocaciones de deuda se pensaron para un país con acceso fluido al mercado”, pero el escenario de deterioro constante de los fundamentos desde entonces nos deja como uno “riesgoso”, y por eso el descalce.

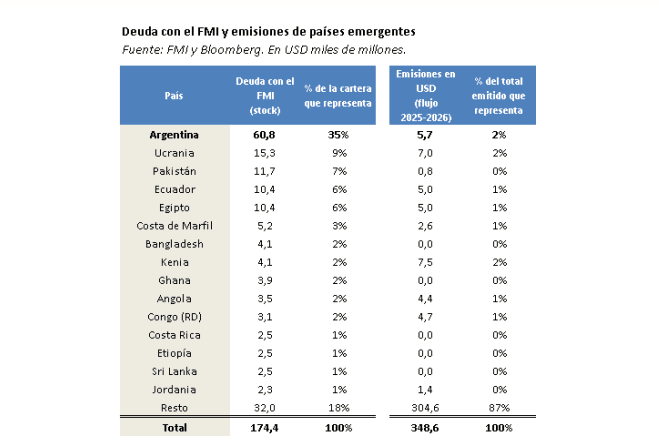

La flexibilización del crédito de mercado también llegó para los países con programas abiertos con el FMI: éstos emitieron USD 45.000 millones de los USD 350.000 millones (13%) colocados por economías emergentes en los últimos doce meses en los mercados internacionales. Kenia, Ucrania, Ecuador y Egipto lideraron las salidas, con emisiones que van de USD 7.500 millones a USD 5.000 millones. El problema de los valores absolutos se repite en este caso (a la vez que ningún país de los citados tiene una situación similar a la Argentina con el FMI: los USD 60.000 millones que le debe nuestro país están lejos de los USD 4.100 millones que debe Kenia o los USD 15.300 millones de Ucrania).

En simultáneo a este escenario, las expectativas de flexibilización de la política monetaria de la Reserva Federal de Estados Unidos se deterioraron en las últimas semanas. Antes que empezara el conflicto en Medio Oriente, más de 9 de cada 10 analistas esperaban algún recorte de la tasa Fed Funds en 2026. En cambio, a fines de abril, menos de 2 de cada 10 analistas esperaban que la política monetaria se flexibilizara. Más aún, el 19 de mayo, el 60% de los encuestados pasaron a esperar subas, número que se redujo al 40% en el último reporte publicado este 29 de mayo.

Así, aunque el apetito por los países riesgosos sigue abierto, un endurecimiento de las condiciones crediticias en Estados Unidos podría tensar el escenario.

Las reservas brutas del Banco Central crecieron USD 7.500 millones en lo que va del año, y el ratio entre Reservas y PBI pasó de 6% a 7% en el período. Sin embargo, a pesar de este avance, el cociente sigue muy por debajo de la media de la región, más cercano al 15%. Los fundamentos de la economía argentina no alcanzan, todavía, para revertir la caracterización de “país riesgoso”. En cambio, el perfil de pagos del Estado Nacional fue armado para un país con mayor solidez macro y financiera, y por eso su cumplimiento continúa siendo un desafío. ¿No hay exclusión que dure diez años?

Emergentes, riesgosos y fundamentos: ¿cómo se encuentran las condiciones financieras para el Estado Nacional?

En las últimas semanas, se observaron emisiones de deuda significativas de países de la región considerados de riesgo alto. Por caso, Ecuador emitió a mediados de mes con un índice apenas por encima de 400 puntos básicos (p.b.), en tanto que Bolivia hizo lo propio con 350 p.b.

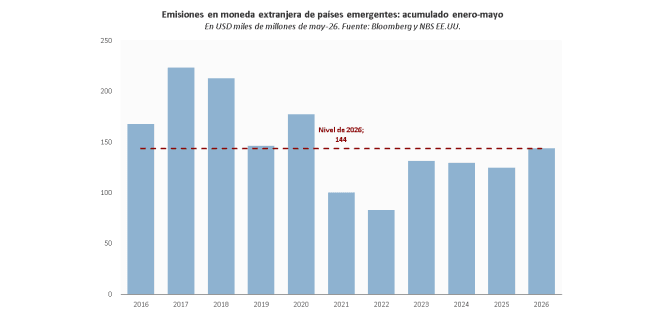

Estos no fueron los únicos países emergentes que emitieron deuda en moneda extranjera en los últimos treinta días: por caso, Egipto, Indonesia, Kazajistán, Serbia y la República Democrática del Congo, que paga un rendimiento similar al del Estado Nacional, también hicieron lo propio. En este marco, la emisiones externas de países en desarrollo suman USD 140.000 millones en lo que va del año, ubicándose 15% por encima del acumulado enero-mayo de 2025 (en dólares constantes, es decir, deflactado la inflación de Estados Unidos): máximo desde la pandemia.

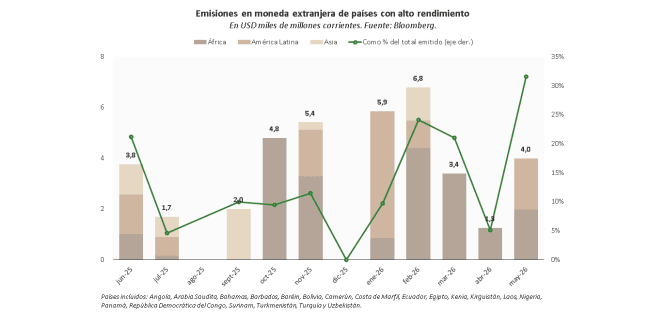

En este contexto, 1 de cada 3 dólares que se emitieron en mayo fueron para países de alto rendimiento: mayor al 7% anual en dólares, es decir, con un riesgo país mayor a 350 p.b. Para dimensionar, en la región, cuatro países sobre 16 -Argentina, Bolivia, Ecuador y Venezuela- entran en esa categoría. Hasta ahora, el pico había sido febrero, antes del aumento de las tensiones bélicas en Irán y el estrecho de Ormuz, donde casi 1 de cada 4 dólares habían ido a parar a estos países, en tanto que en 2025 el porcentaje nunca había superado el 20%.

En contraste, podemos notar que los montos siguen siendo acotados: el pico es el mencionado febrero, con emisiones por USD 6.800 millones de estos países (en mayo fueron USD 4.000 millones), en tanto que en enero habían rozado los USD 6.000 millones. En el acumulado anual, apenas superan los USD 20.000 millones. De esta forma, aunque la mayoría de los países emisores son chicos -de modo que sus necesidades absolutas también lo son-, esto implica una señal de atención para la Argentina, ya que los mercados se abrieron para los países "riesgosos”, pero en magnitudes que, al menos hasta ahora, no alcanzan para las necesidades que enfrentará nuestro país.

En otro orden, vale destacar que la mitad de los “riesgosos” que emitieron deuda en moneda extranjera en los últimos doce meses tienen acuerdos abiertos con el FMI: Angola, Barbados, Camerún, Costa de Marfil, Ecuador, Egipto, Kenia, República Democrática del Congo, Surinam y Uzbekistán.

Si bien en ningún caso el tamaño del endeudamiento con el organismo se acerca al de Argentina -algo que era a priori imposible, ya que nuestro país le debe USD 60.000 millones al Fondo, representando un 35% de su cartera y cuadruplicando a Ucrania (USD 15.300 millones), segundo de la lista-, esto implica que el crédito de mercado se flexibilizó también para países con programas abiertos con el prestamista de última instancia.

En números, USD 45.000 millones de los USD 350.000 millones (13%) de deuda en moneda extranjera emitidos por países emergentes correspondieron a Estados con algún tipo de compromiso con el FMI. El problema de los montos vuelve a manifestarse: el país que más colocó fue Kenia (USD 7.500 millones), seguido de Ucrania (USD 7.000 millones), Ecuador y Egipto, ambos con USD 5.000 millones. En síntesis, los mercados muestran algo más de apetito por el riesgo, pero ese apetito sigue siendo acotado en relación con las exigencias que tiene la Argentina en el mediano plazo.

En este sentido, es importante notar que en la actualidad el riesgo país argentino prácticamente duplica a la media regional (260 p.b. vs. 500 p.b.), mientras que en buena parte de 2016 y 2017, es decir, cuando se emitieron los pasivos reestructurados en 2020 -y que corresponderá cancelar en los próximos meses-, la diferencia era menor a 50 p.b., y sobre una base más alta: 350 p.b. y 410 p.b.

En consecuencia, el desafío del Estado Nacional radica en enfrentar un perfil de vencimientos diagramado para un país con “acceso fluido al mercado”, en un contexto donde su oferta de crédito se parece más a la de un país “riesgoso”, producto del constante deterioro de los fundamentos macroeconómicos desde 2016-2017.

Antes de cerrar, vale resaltar que, en simultáneo a este aumento del apetito por el riesgo, las expectativas de flexibilización de la política monetaria de la Reserva Federal de Estados Unidos se redujeron en las últimas semanas. Antes que empezara el conflicto en Medio Oriente, más de 9 de cada 10 analistas esperaban algún recorte de la tasa Fed Funds en 2026. En cambio, a fines de abril, menos de 2 de cada 10 analistas esperaban que la política monetaria se flexibilizara. Más aún, el 19 de mayo, el 60% de los encuestados pasaron a esperar subas, número que se redujo al 40% en el último reporte publicado este 29 de mayo. Así, aunque el apetito por los países riesgosos sigue latente, un

endurecimiento de las condiciones crediticias en Estados Unidos podría tensar el escenario.

Las reservas brutas del Banco Central crecieron USD 7.500 millones en lo que va del año, y el ratio entre Reservas y PBI pasó de 6% a 7% en el período. Sin embargo, a pesar de este avance, el cociente sigue muy por debajo de la media de la región, más cercano al 15%. Los fundamentos de la economía argentina no alcanzan, por ahora, para revertir de la caracterización de “país riesgoso”. El perfil de pagos del Estado Nacional fue diagramado para una economía con mayor solidez macro y financiera (entre la segunda mitad de 2026 y todo 2027, los pagos de deuda en moneda extranjera del Estado Nacional, es decir, Tesoro y Banco Central, superan los USD 30.000 millones) de la que presenta hoy nuestro país. Por lo tanto, su cumplimiento sigue siendo un desafío. ¿No hay exclusión que dure diez años?