La semana estuvo dominada por una combinación inusual: reducción relativa de la tensión geopolítica, recuperación del apetito por riesgo en mercados desarrollados y emergentes, y una acumulación de señales constructivas para Argentina que el mercado procesó con claridad. El resultado fue una semana favorable en casi todos los frentes relevantes para el inversor, aunque con matices que conviene leer con precisión antes de extrapolar momentum.

En el plano global, el petróleo cedió con fuerza, WTI -6,4% hasta USD 95,42 y Brent -6,4% hasta USD 101,28, revirtiendo parcialmente el rally de las semanas previas ante señales incipientes de negociación diplomática en torno al conflicto en Ormuz. La zona sigue operando bajo tensión real: Irán redefinió su "zona de control", capturó un petrolero en el Golfo de Omán y los Emiratos reportaron ataques con drones sobre un buque de ADNOC, mientras cientos de barcos permanecen agrupados cerca de Dubai aguardando definiciones. Sin embargo, la percepción de mercado viró hacia un escenario donde la escalada tiene techo, lo que combinado con la presión diplomática china alcanzó para descomprimir el precio del crudo y relajar la curva de treasuries . El spread 2-10 años recortó levemente (-2,3 bps), el MOVE retrocedió 4,5% y el VIX avanzó apenas 1,2%, sugiriendo que el mercado no está incorporando riesgo sistémico inmediato sino reposicionamiento táctico. En ese contexto, la renta variable global tuvo una semana sólida: el Nasdaq avanzó 4,5%, el S&P 2,3% y los emergentes se destacaron con el EEM subiendo 5,9%, el mejor registro relativo en semanas. El dólar cedió levemente (-0,3% el DXY) y los metales preciosos extendieron su avance, con la plata liderando (+6,6%) en una señal que mezcla demanda industrial con refugio.

Para Argentina, la semana trajo catalizadores concretos y de distinta naturaleza. El más relevante desde el punto de vista de acceso al mercado fue la colocación de CABA: USD 500 millones a 10 años a una tasa de 7,375% con un libro que superó los USD 3.000 millones, lo que equivale a una cobertura de 6x y posiciona al bono de la Ciudad como referencia de crédito provincial en la región. En simultáneo, el Banco Nación completó su primera emisión en el mercado local en más de treinta años, más de USD 300 millones distribuidos en tres tramos; adicionalmente, Ecuador y Bolivia accedieron al mercado internacional en condiciones favorables. Si bien Argentina no manifestó intenciones de emitir offshore en el corto plazo, es una señal que valida el apetito regional por crédito emergente de menor calidad relativa. La compresión del riesgo soberano fue de 19 bps en la semana, con la curva de Globales avanzando 1,4% en promedio y el liderazgo concentrado en el tramo largo (GD46 +2,2%, GD41 +1,9%). El BCRA compró USD 330 millones en la semana, con reservas brutas en USD 45.678 millones y reservas netas bajo metodología EEF en -USD 10.265 millones.

El upgrade de Fitch a B- llegó en la semana y, aunque en parte ya estaba descontado por el mercado dado el rally previo, provee un ancla institucional que facilita el acceso de inversores con mandatos restringidos por calificación. Más relevante aún para la narrativa de mediano plazo fue el anuncio del Super RIGI: un régimen de incentivos con retenciones cero, tope de 0,5% en ingresos brutos y una escala de inversión potencial que Caputo estimó entre USD 20.000 y USD 30.000 millones. Es temprano para pricearlo como catalizador concreto (el proyecto aún debe atravesar el Congreso), pero la dirección de la señal es consistente con el esfuerzo del gobierno por atraer inversión directa de largo plazo. Los datos de actividad de mar-26 (industria +5,0% interanual, construcción +12,7%) y la revisión al alza del REM de inflación para 2026 hacia 30,5% anual completan un cuadro donde la recuperación económica avanza, pero la inflación muestra mayor inercia de la esperada, tensión que seguirá siendo central en las próximas semanas.

Deuda Hard Dollar

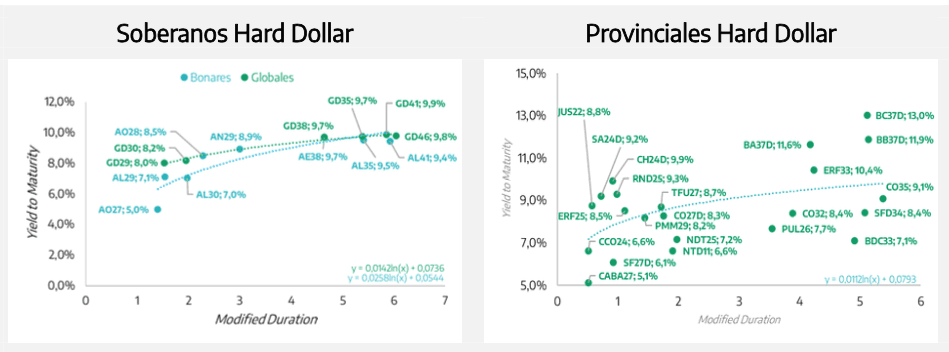

La curva soberana extendió la compresión por segunda semana consecutiva, aunque con una rotación técnica significativa respecto de la dinámica previa: el liderazgo migró del tramo corto al tramo largo, en una señal que merece lectura cuidadosa. Los Globales avanzaron 1,4% en promedio, con el riesgo país comprimiendo otros 19 bps hasta 519 bps, y el movimiento estuvo encabezado por GD46 (+2,2%), GD41 (+1,9%) y GD35 (+1,8%), mientras que el tramo corto quedó más rezagado (GD29 +0,5%, GD30 +0,4%). En términos de rendimientos, la curva muestra ahora un GD29 en 7,4% y GD30 en 8,0% en el extremo corto, mientras que el tramo largo converge en torno al 9,5%-9,6%, configurando una curva con pendiente positiva pronunciada entre el tramo 2-5 años y una llamativa compresión de diferencial en el segmento 5-20 años.

La rotación hacia duration larga puede interpretarse como una señal de mayor convicción sobre la trayectoria del programa económico: cuando el mercado empieza a asignar probabilidad creciente a que Argentina sostendrá el sendero de consolidación más allá del corto plazo, los bonos largos, que habían operado con mayor descuento relativo por incertidumbre estructural, tienden a comprimir más rápido. El catalizador concreto de la semana fue el upgrade de Fitch a B-, que si bien no sorprendió en su dirección (el rally previo ya lo anticipaba parcialmente) ancla institucionalmente el crédito y habilita el ingreso de mandatos con restricciones de calificación que hasta ahora operaban al margen. En un mercado donde el flujo marginal tiene peso sobre la formación de precios en tramos menos líquidos, ese efecto no es menor.

En términos de valor relativo, la compresión reciente no elimina la prima que Argentina mantiene respecto de créditos comparables, pero sí la modifica en su composición. Nigeria opera en el rango de 5,6%-6,0% en vencimientos hasta 2031 y converge hacia 7,2%-8,0% en el tramo 2038-2051, mientras que Egipto presenta una dispersión mayor: rinde entre 5,8% y 6,9% en tramos medios, pero se empina hacia 9,0%-9,1% en el extremo largo, acercándose a los rendimientos de GD46. La colocación de Ecuador a 8,17% para 2035 y 10,09% para 2040 (con demanda de USD 7.000 millones sobre USD 1.000 millones ofrecidos) es la referencia más relevante de la semana para contextualizar el posicionamiento de Argentina: un crédito con riesgo país de aproximadamente 400 bps accede al mercado a tasas que el GD35 apenas iguala hoy en el secundario, con aproximadamente 120 bps de spread adicional que el mercado aún exige al soberano argentino para el mismo tramo de duratio n . Esa brecha es un proxy de lo que resta comprimir para que Argentina recupere acceso genuino al mercado voluntario en duration larga a tasas sostenibles.

El mercado primario dominó la agenda de la semana y aportó señales en distintos niveles del crédito argentino. La colocación de CABA (USD 500 millones a 10 años al 7,375% con libro de USD 3.000 millones) es el dato más relevante: una cobertura de 6x a esa tasa posiciona al crédito de la Ciudad como referencia provincial de primer orden y confirma que el apetito internacional por papel argentino de calidad se mantiene robusto. La emisión del Banco Nación, primera en más de tres décadas en el mercado local, sumó más de USD 300 millones distribuidos en tres tramos y valida la profundización del mercado de capitales local. Ambas operaciones, junto con las colocaciones de Ecuador y Bolivia, se producen en una ventana de apetito por emergentes que el EMB refleja con una suba semanal del 0,6%. Argentina no está aprovechando esa ventana a nivel soberano, pero el flujo hacia crédito provincial y corporativo local sugiere que el mercado está dispuesto a tomar riesgo argentino cuando el precio lo justifica.

Los BOPREAL recuperaron parte del terreno perdido la semana previa, aunque sin convicción clara. El promedio de la curva se mantuvo plano, con los tramos más largos mostrando leve recuperación (BPOA8 y BPOB8 +0,5%) y los vencimientos 2027 operando prácticamente sin cambios o con correcciones marginales (BPOA7 -0,4%, BPOC7 y BPOD7 -0,2%). La estabilización es bienvenida después de la corrección de 2,5% promedio de la semana anterior, pero la dinámica sigue siendo la de una demanda más

discrecional.

El crédito provincial mostró un comportamiento diferenciado y constructivo. Los bonos largos de PBA lideraron con claridad (BA37D y BB37D +2,6%), en línea con la rotación hacia duration observada en el soberano, mientras que Córdoba acompañó con subas moderadas en distintos tramos (CO32 +1,1%, CO35 +0,6%). El promedio del segmento avanzó 0,4%, con la mayoría de los créditos en terreno positivo o neutro y solo BDC33 mostrando una caída marginal (-0,2%). La dinámica refleja una demanda selectiva pero consistente, donde el diferencial de rendimiento respecto de los Globales equivalentes continúa justificando exposición en créditos de calidad con acceso a flujo fiscal. En el margen, el posicionamiento en papel provincial largo de Buenos Aires y Córdoba captura el mismo trade de duration que el tramo largo soberano, con un adicional de spread que compensa el riesgo de liquidez en escenarios de estrés.

En el segmento en dólares, Raíces Dólares Plus (+0,70%) se destacó al beneficiarse de la compresión de spreads y el mejor tono para el crédito argentino tras el upgrade de Fitch y la exitosa colocación de CABA. Por su parte, Raíces Internacional (+0,14%) registró una leve alza en dólares, en línea con el buen tono de los emergentes y la relajación de Treasuries. Su exposición a bonos corporativos latinoamericanos y Treasury Bills ofreció una diversificación atractiva y carry estable en un contexto global más favorable para el riesgo.

Deuda en Pesos

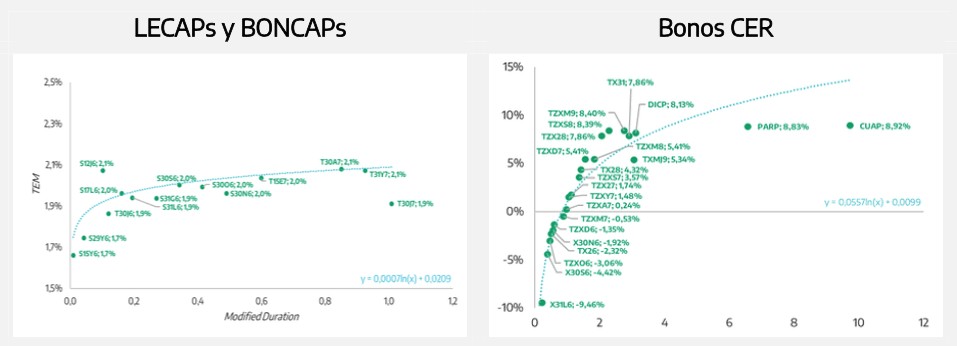

La curva CER tuvo una semana de recuperación generalizada, revirtiendo parcialmente la corrección de la semana previa y mostrando una dinámica que merece lectura cuidadosa en su composición. El movimiento fue amplio a lo largo de toda la curva, con el promedio del segmento avanzando 1,8%, pero la distribución de las ganancias no fue homogénea: el tramo corto lideró con fuerza, mientras que el extremo largo mostró avances más moderados. En términos de tasas reales, el resultado es una curva que se empinó respecto de la semana anterior: el tramo corto comprimió desde -0,3% TEA hasta -1,2% TEA, el medio subió de 6,6% a 7,2% y el largo cedió marginalmente desde 7,8% a 7,5%. El movimiento del tramo corto es el más relevante: volver a territorio de tasa real negativa implica que el mercado está dispuesto a pagar una prima por cobertura inmediata, señal consistente con la persistencia del dato de mar-26 y con los breakevens

que no ceden.

Los breakevens son, en este contexto, la variable más informativa. El mercado descuenta 2,4% para abr-26 y consolida 2,0% mensual de may-26 a oct-26, antes de comprimir hacia 1,2% desde nov-26 en adelante. Esa estructura no cambió respecto de la semana previa, lo que confirma que el ajuste en tasas reales responde a reposicionamiento táctico antes que a una revisión del régimen de expectativas de mediano plazo. El mercado no está incorporando una aceleración inflacionaria estructural, pero sí exige mayor compensación real en el tramo corto mientras la desinflación no retoma una trayectoria más lineal. El REM publicado esta semana refuerza esa lectura: los analistas revisaron la inflación 2026 al alza hacia 30,5% anual y ven el IPC por encima del 2% mensual hasta jul-26 inclusive, con convergencia por debajo de ese umbral recién a partir de ago-26. Esa inercia valida la preferencia del mercado por cobertura real en el tramo corto-medio antes que por duration en tasa fija.

En tasa fija, la dinámica fue opuesta a la semana anterior. Las LECAPs cedieron en promedio, con la TNA media comprimiendo desde 26,0% a 24,0%, y el tramo largo fue el de peor desempeño relativo: el T30J7 retrocedió 1,0% mientras los tramos cortos y medios mostraron pérdidas más acotadas. La compresión de la TNA promedio en 200 bps respecto de la semana previa es significativa y reduce el spread real de las LECAPs frente a la inflación esperada según el REM. Con una TNA de 24,0% y una inflación proyectada de 30,5% anual, equivalente a aproximadamente 2,2% mensual promedio para los próximos doce meses, el carry real de las LECAPs se mantiene positivo, pero se achica, lo que explica en parte la rotación observada hacia CER en el tramo corto. La señal es coherente: cuando la curva CER comprime en el tramo corto y la tasa fija cede, el mercado está expresando una preferencia relativa por cobertura real inmediata sobre carry nominal.

El movimiento más relevante de la semana en el segmento en pesos es, sin embargo, el de los instrumentos duales. Los spreads sobre TAMAR colapsaron con fuerza respecto de la semana anterior: el TTJ26 pasó de TAMAR+290 bps a TAMAR+100 bps, el TTS26 comprimió hasta TAMAR+112 bps y el TTD26 hasta TAMAR+200 bps. Con la TAMAR en 22,8125% TNA, los duales cortos operan a niveles que implican una prima mínima sobre tasa variable, lo que los deja sin atractivo relativo claro frente a instrumentos de tasa fija o CER equivalentes en duration. La compresión de los spreads refleja una demanda que, hasta hace dos semanas, buscaba en los duales una cobertura ante un escenario de TAMAR más alta por más tiempo, pero que ahora parece haber reducido esa convicción.

Si la TAMAR converge hacia los niveles que la curva de tasa fija descuenta implícitamente, los duales cortos habrán perdido su razón de ser táctica. El TTD26, con un spread todavía en TAMAR+200 bps, mantiene algo más de valor relativo en ese contexto, aunque la dirección del movimiento sugiere que también ese colchón puede seguir comprimiéndose.

La lectura conjunta de las tres curvas apunta a un mercado que esta semana expresó una preferencia clara por cobertura real de corto plazo, con el tramo corto CER volviendo a tasa real negativa como señal de demanda genuina, las LECAPs cediendo terreno en el margen y los duales perdiendo atractivo relativo ante la compresión de spreads . Para el inversor, el posicionamiento más consistente con este cuadro sigue siendo el tramo corto-medio CER como núcleo de cobertura, complementado selectivamente con LECAPs de duration intermedia donde el carry nominal aún ofrece un spread positivo sobre inflación esperada. La licitación de esta semana será el próximo dato relevante para confirmar si el Tesoro convalida estas dinámicas de mercado o introduce alguna señal adicional sobre el sendero de tasas.

Raíces Inversión (+0,86%) fue el de mejor rendimiento de la semana, gracias a su exposición en CER (nacionales y provinciales) y UVA, que le permitió capitalizar la fuerte compresión del tramo corto-medio de la curva real y la recuperación generalizada de los instrumentos indexados por inflación. Por su parte, Raíces Renta En Pesos (+0,53%) mostró un buen desempeño en un contexto de recuperación de la curva CER y compresión de spreads en duales, con una cartera diversificada en títulos nacionales (CER/TF), obligaciones negociables y fideicomisos financieros que capturó el movimiento favorable en tasas reales cortas y TAMAR. Para inversores con un perfil más conservador, Raíces Fideicomisos (+0,45%) se destaca como una excelente alternativa. Su alta concentración en fideicomisos financieros (79% de la cartera) le permitió obtener una buena performance en una semana marcada por la estabilidad de tasas y la demanda por carry en el segmento pesos de duration corta-media.

Renta Variable

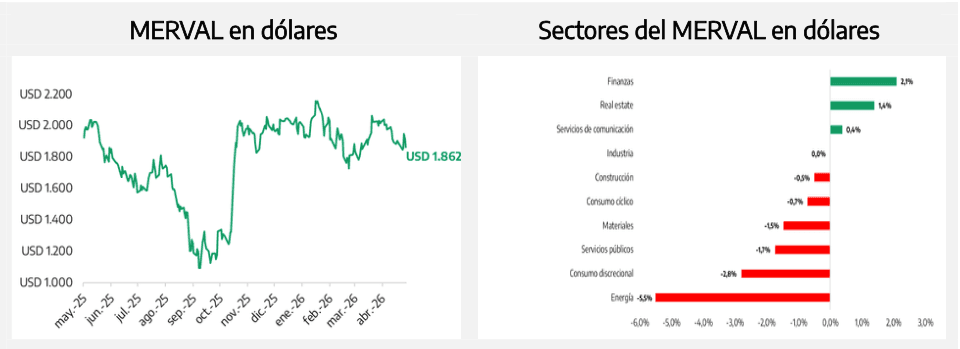

El Merval cedió 1,1% en dólares y 2,2% en pesos en una semana donde la caída del crudo fue el driver central. El sector de energía lideró las pérdidas con una caída de 5,5% en dólares, arrastrado por el retroceso del WTI de 6,4% hasta USD 95,42, e YPF fue el epicentro del movimiento: YPFD cayó 7,1% en pesos, revirtiendo parte del rally acumulado que la había posicionado como el papel de mejor desempeño relativo del índice en lo que va del año. La correlación entre el precio del crudo y la performance de energía local sigue siendo el driver más mecánico del índice, y en semanas donde el petróleo cede con la magnitud observada, la exposición concentrada en ese sector penaliza con rapidez.

La contracara fue el sector financiero, que esta semana mostró el mejor desempeño relativo en dólares con una suba de 2,1%, recuperando parte del terreno perdido en las últimas semanas. BBAR avanzó 2,7% en pesos y VALO subió 9,5%, mientras que GGAL cedió apenas 0,6% y BMA cerró prácticamente plano. El movimiento es técnicamente relevante porque se produce en una semana de mercado global constructivo para emergentes (EEM +5,9%) y en un contexto donde el upgrade de Fitch a B- provee un ancla institucional que beneficia al sector financiero de manera indirecta: mejora la percepción del riesgo soberano que subyace a los balances bancarios y puede facilitar el acceso a financiamiento externo para las entidades con mayor vocación de crecimiento. Sin embargo, la narrativa de fondo del sector no cambió sustancialmente: los fundamentals siguen siendo sólidos, pero el horizonte de validación permanece sujeto al cronograma electoral y a la velocidad de recuperación del crédito privado en términos reales. En términos de flujos estructurales, la información divulgada esta semana sobre las operaciones del FGS es relevante como dato de contexto. El fondo acumuló compras por el equivalente a USD 1.426 millones en acciones locales entre mayo y noviembre de 2025, con YPF concentrando el 54% de esas operaciones y GGAL el 27%, llevando la participación en YPF del 1,5% al 8,0% del capital social. Se trata de un flujo

comprador de escala institucional que operó consistentemente durante varios meses y que ayuda a explicar parte del rally acumulado en ambos papeles. La relevancia hacia adelante es ambivalente: por un lado, confirma que existe demanda institucional local con capacidad de sostener el bid en los papeles de mayor peso del índice; por otro, un comprador de esa magnitud que ya construyó posición reduce el flujo potencial incremental que puede aportar al mercado en adelante.

El anuncio del Super RIGI agrega una dimensión de mediano plazo a la tesis de inversión en energía que merece seguimiento, aunque no tiene precio todavía. Un régimen con retenciones cero, tope de 0,5% en ingresos brutos y una escala potencial de inversión de entre USD 20.000 y USD 30.000 millones según las propias estimaciones del Ejecutivo apunta directamente a sectores donde Argentina tiene ventaja comparativa no explotada. Si el proyecto avanza en el Congreso con la arquitectura anunciada, el impacto

sobre la valuación de activos energéticos podría ser significativo, particularmente para YPF y las empresas del midstream que se benefician de mayores volúmenes de producción y transporte. Por ahora es una señal de dirección, no un catalizador con timing definido.