Resumen

El mercado global tuvo una semana de deterioro respecto a las semanas previas. La escalada en Medio Oriente (cierre del Estrecho de Ormuz, incautaciones de buques y amenazas de acción militar) generó un shock de oferta en el crudo (WTI +12,6%) que reintrodujo presiones inflacionarias globales y tensionó la trayectoria esperada de tasas. La curva de treasuries se empinó, el MOVE subió 3,0% y el dólar se apreció 0,4%, afectando el apetito por riesgo emergente (EMB -0,5%). La audiencia de Warsh ante el Senado añadió incertidumbre sobre la independencia de la Fed sin aportar claridad sobre el sesgo de política monetaria.

En este contexto, Argentina operó con señales mixtas. El frente financiero externo siguió consolidándose (confirmación de garantías del Banco Mundial y el BID, superávit comercial de mar26 en USD 2.523 M, —récord histórico— y compras del BCRA por USD 745 M en la semana) pero el dato de inflación de mar-26 (3,4%, por encima del consenso y acelerando respecto a feb-26) introduce fricciones concretas sobre el sendero de desinflación. El EMAE de feb-26 (-2,6% mensual desestacionalizado) y la caída del índice de confianza del consumidor (-5,7% mensual en abr-26) completan un cuadro donde la macro local suma complejidad justo cuando el contexto externo se vuelve menos favorable.

El resultado sobre los activos fue negativo en términos generales: la deuda hard dollar cedió en promedio 1,9% con el riesgo país ampliando 28 bps hasta 547 bps, la curva CER descomprimió tasas en todos los tramos y el Merval cayó 4,1% en dólares, con divergencia sectorial marcada. El sector energético fue la excepción, beneficiado directamente por el rally del crudo.

El escenario de fondo sigue siendo constructivo, pero el mercado entra en una fase más exigente: los activos ya incorporan buena parte del escenario benigno, los nuevos catalizadores escasean y la volatilidad externa regresa. La estrategia debe priorizar carry y selectividad sobre duration y beta.

Deuda Hard Dollar

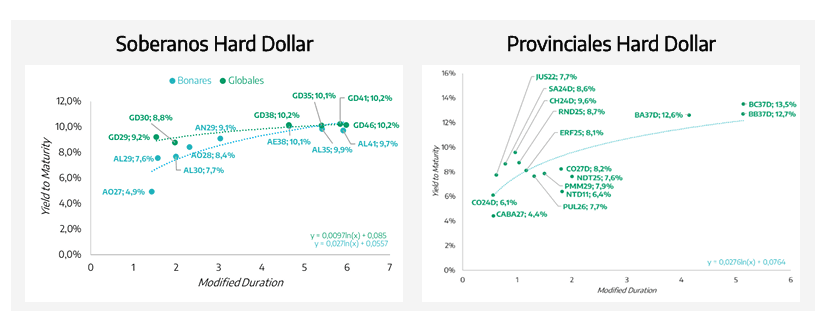

La deuda soberana en dólares cerró la semana con caídas generalizadas, revirtiendo parcialmente la compresión acumulada en semanas previas. Los Globales perdieron 1,9% en promedio, con el riesgo país ampliando 28 bps hasta 547 bps, desde los 519 bps del viernes anterior, en un contexto donde el deterioro del frente externo fue el driver dominante.

El movimiento de la curva no fue homogéneo. El tramo corto mostró menor corrección (GD29 +69 bps a 8,1%; GD30 +57 bps a 8,7%), mientras que el tramo largo sufrió menos (GD35 +45 bps a 9,9%; GD38 +50 bps a 9,9%; GD41 +43 bps a 10%; GD46 +38 bps a 9,8%), con paridades que oscilan entre 70% y 88%. El resultado es una curva que mantiene pendiente positiva, pero con la parte media-larga operando en zona de rendimientos que, en términos absolutos, empiezan a verse exigentes para el

perfil crediticio actual de Argentina.

El driver de la semana fue predominantemente externo. El shock de oferta en el crudo derivado del cierre del Estrecho de Ormuz tensionó las expectativas de tasas globales, empujó al alza el tramo corto de treasuries (+7 bps) y deterioró el apetito por riesgo emergente en general (EMB -0,5%). En este marco, Argentina operó con beta elevada: la ampliación del riesgo país local superó al movimiento del índice de referencia, lo que sugiere que parte de la corrección también responde a toma de ganancias tras semanas de compresión sostenida, en un contexto donde los catalizadores idiosincráticos positivos (acuerdo con el FMI, garantías multilaterales, acumulación de reservas) ya estaban mayormente incorporados en precios.

En términos de valor relativo, la comparación con pares emergentes de referencia ofrece una lectura matizada. Ecuador opera con TIRs de 6,8% (2030) y 8,2% (2035), por debajo de Argentina en tramos equivalentes pese a un perfil crediticio que no exhibe mejoras estructurales comparables a las observadas en el caso argentino en los últimos trimestres. Nigeria y Egipto, por su parte, muestran curvas más comprimidas en el tramo corto-medio (rendimientos de 5,7%-7,5% para vencimientos hasta 2033), aunque con perfiles de deuda y contextos macro distintos.

Esta comparación sugiere que Argentina aún cotiza con una prima de riesgo diferencial respecto a créditos de calificación similar, lo que en principio implica valor. Sin embargo, esa prima tiene justificación parcial: el acceso al mercado voluntario sigue sin validarse, las reservas netas permanecen negativas (aunque con tendencia correctiva) y la inflación volvió a sorprender al alza. La compresión adicional desde estos niveles requiere catalizadores concretos que el mercado aún no tiene sobre la mesa.

En el segmento provincial, Chubut colocó USD 650 M a 10 años al 9,45%, con un libro que superó los USD 2.200 M (relación de cobertura de 3,4x) convirtiéndose en la quinta provincia en acceder al mercado externo durante la actual gestión. La tasa de colocación, apenas por debajo del rendimiento de los Globales largos, refleja la compresión de spreads provinciales y la demanda sostenida por papel argentino en el exterior, aunque también marca un piso implícito para el costo de financiamiento provincial en el tramo largo.

En tanto, el trade de compresión no está agotado, pero sí es menos asimétrico que semanas atrás. Con el riesgo país en 547 bps y el tramo largo operando cerca del 10%, el upside adicional depende de una combinación de estabilidad en tasas globales y nuevos catalizadores locales que por ahora no están a la vista. En este marco, el posicionamiento debe priorizar el tramo medio de la curva, donde el carry compensa mejor el riesgo de duration en un entorno externo más volátil, evitando sobreextensión en el tramo largo hasta que el contexto global se estabilice o emerjan drivers idiosincráticos adicionales.

En cuanto a la oferta de fondos ofrecidos por Provinfondos, la sociedad gerente lanzó un FCI money market en dólares, completando de este modo un amplio abanico de alternativas para inversores que prioricen permanecer dolarizados.

Deuda en Pesos

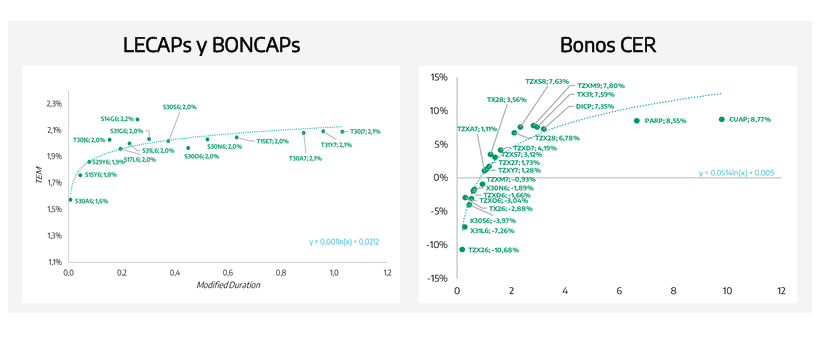

La curva en pesos tuvo una semana negativa de forma transversal, con caídas moderadas en casi todos los segmentos y una dinámica que refleja el reajuste del mercado ante la sorpresa inflacionaria de mar-26. El movimiento no fue disruptivo, pero sí marca un cambio de tono respecto a las semanas previas: el mercado resigna carry acumulado y re-pricea riesgo real en un contexto donde el sendero de desinflación pierde linealidad.

Sólo el tramo corto de la curva CER mostró demanda, pasando de cotizar a -1,41% promedio hacia 1,61%. En tanto, la parte media pasó de 5,29% a 5,99% y el largo de 7,50% a 7,82%. El movimiento fue más pronunciado en el tramo medio, donde el mercado incorporó la aceleración inflacionaria de mar-26 (3,4% vs. 3,0% de consenso y 2,9% en feb-26) sin revisar aún el sendero de mediano plazo: los breakevens permanecieron estables en torno al 2,0% mensual para mayo-octubre 2026, sin

convalidar una revisión estructural al alza de las expectativas de inflación. La lectura es que el mercado interpreta el dato de mar-26 como un ruido puntual antes que como un quiebre del régimen de desinflación, aunque con menor convicción que semanas atrás.

En este marco, los tramos largos de la curva CER, que venían descontando un escenario de desinflación más acelerado, pierden atractivo relativo. Las tasas reales largas en torno al 7,8% ofrecen compensación en términos absolutos, pero la incertidumbre sobre el sendero inflacionario de corto plazo reduce la visibilidad necesaria para extender duration con convicción.

Las LECAPs cerraron con caídas promedio de 0,2%, con mayor presión en el tramo medio del segmento (S31G6 -0,6%, S30N6 -0,5%) y relativa estabilidad en los vencimientos más cortos. La suba de la TNA promedio de 23,24% a 24,56% refleja que el mercado exige mayor compensación nominal ante la sorpresa inflacionaria, aunque sin una ruptura de la demanda.

La TAMAR bajó levemente de 22,75% a 22,6% TNA, con los instrumentos atados a esa tasa cediendo 0,1%-0,2%. La compresión de la tasa mayorista en un contexto de inflación sorpresiva al alza reduce el atractivo relativo de este segmento, que queda dominado por tasa fija corta en términos de compensación real inmediata.

El segmento dollar-linked sigue operando con bajo volumen y sin protagonismo. El Tesoro continúa ofreciendo canjes para estirar duration en esa curva, señal de que busca anclar expectativas cambiarias y reducir presiones de refinanciamiento en el tramo corto. En un contexto de brecha cambiaria acotada, la demanda por cobertura permanece limitada, aunque el segmento merece seguimiento ante cualquier señal de tensión en el FX.

El dato de inflación de mar-26 reordena las prioridades dentro de las curvas en pesos. El tramo cortomedio CER recupera atractivo relativo: ofrece cobertura inmediata contra un IPC que sorprende al alza, con tasas reales que tras la descompresión de la semana vuelven a niveles más razonables. El tramo largo CER, en cambio, requiere mayor evidencia de reencauzamiento del sendero de desinflación antes de volver a ser el tramo de elección. En tasa fija, el foco debe mantenerse en vencimientos cortos y medios, donde la TNA promedio ofrece un potencial carry real positivo sin asumir riesgo de duration en un entorno de mayor incertidumbre inflacionaria. La curva dollar-linked no ofrece valor táctico claro en el corto plazo.

De cara a los inversores que hayan capturado el rendimiento arrojado por el FCI Raíces Inversión tras la compresión de los rendimientos en la curva CER, una alternativa de menor volatilidad podría encontrarse en el FCI Raíces Fideicomisos con exposición a tasa Tamar vía fideicomisos financieros y con una estructura de duration corta, lo que reduce el riesgo.

Renta Variable

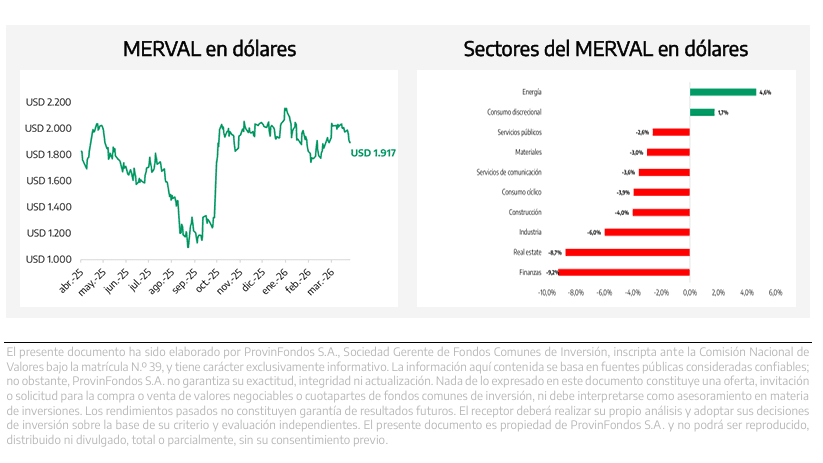

El Merval cerró la semana con una caída de 1,7% en pesos y 4,1% en dólares, desacoplándose del contexto global que, pese al deterioro respecto a semanas previas, no justifica por sí solo una corrección de esa magnitud. La lectura es que el mercado local incorporó simultáneamente el ruido externo, la sorpresa inflacionaria de mar-26 y el deterioro de los indicadores de actividad y confianza, en un índice que acumula un re-rating significativo y donde la exigencia de validación macro es

creciente.

La dispersión sectorial fue el rasgo dominante de la semana, con energía como único sector en verde (+4,6% en dólares) y financiero liderando las caídas (-9,2% en dólares). El sector energético fue el refugio obvio de la semana: el rally del crudo (WTI +12,6%) traccionó directamente sobre YPF, que avanzó 8,5% en pesos y 5,8% en su ADR en NYSE, cerrando en USD 42,94. La performance de YPF es la más contundente de la semana y tiene lógica dual: sensibilidad directa al precio del petróleo y driver estructural propio vinculado al desarrollo de Vaca Muerta y al flujo de divisas que representa para el frente externo. Pampa Energía mostró resiliencia relativa tanto en el panel local (+3,0% ARS) como en su ADR (-0,3% USD), mientras que el resto del sector de servicios públicos tuvo performance negativa, afectado por la ausencia de catalizadores tarifarios de corto plazo.

El sector financiero fue el de peor desempeño en términos absolutos y relativos. GGAL cayó 7,7% en pesos y 9,9% en su ADR; BBAR perdió 9,9% en pesos y 12,1% en su ADR; SUPV y BMA cedieron entre 6,2% y 7,1% en pesos y entre 8,3% y 9,6% en ADRs respectivamente. La magnitud de la corrección no se explica por deterioro de fundamentals bancarios, que siguen siendo sólidos en términos de rentabilidad y exposición al ciclo de normalización financiera, sino por toma de ganancias en el

segmento que más había capturado el re-rating de las últimas semanas, amplificada por la lectura negativa del dato de inflación y la caída del índice de confianza del consumidor sobre las perspectivas de crédito y actividad.

El P/E LTM del Merval en 31x es elevado en términos históricos y regionales, aunque el forward de 8,8x para los próximos 12 meses revela que el mercado está descontando una expansión muy significativa de utilidades hacia adelante. La brecha entre ambos múltiplos es inusualmente amplia e implica que el consenso incorpora una mejora estructural en rentabilidad corporativa que aún no se refleja en los números históricos. Esto es tanto una oportunidad como un riesgo: si el ciclo de recuperación de utilidades se materializa en los plazos esperados, el mercado tiene recorrido; si la

macro local introduce demoras (inflación más alta, actividad más débil, tipo de cambio real que no acompaña) el múltiplo forward se estira y la corrección puede profundizarse.

El equity local entra en una fase donde la selectividad es imperativa. El sector energético mantiene el driver más claro de corto plazo: precio del crudo elevado, flujo de inversión extranjera directa concentrado en O&G y un rol central en la estrategia de acumulación de reservas del BCRA. YPF y Pampa Energía ofrecen la mejor relación entre visibilidad de flujos y exposición al ciclo macro local.

El sector financiero requiere paciencia. La tesis de fondo (expansión del crédito, normalización de spreads, mejora de ROE en un contexto de menor inflación) sigue vigente, pero necesita validación de datos que, al menos esta semana, fueron adversos. Reentrar con convicción exige ver reencauzamiento del sendero inflacionario y señales más claras de recuperación de actividad.

El resto del mercado (consumo, construcción, industria) permanece condicionado por una demanda doméstica que no termina de consolidar recuperación, con el EMAE de feb-26 y el ICC de abr-26 como señales de cautela. En ausencia de catalizadores macro concretos, estos sectores ofrecen escaso upside táctico.