Resumen

El mercado global continúa bajo un régimen de compresión de riesgo que sigue encontrando soporte en la dinámica de tasas en EE.UU., particularmente en el tramo corto. La combinación de menores yields y caída en volatilidad habilitó una nueva expansión de múltiplos y un rebalanceo hacia activos de mayor beta, sin validar aún un cambio estructural en el sesgo de política monetaria. La curva de treasuries mostró una dinámica en la que el tramo corto comprimió más que el largo, reforzando esta lectura: menor probabilidad de escenarios restrictivos extremos, pero sin ruptura del "higher for longer".

En este contexto, las regiones emergentes extienden el trade de compresión de spreads, favorecidas por un dólar más débil y condiciones financieras más laxas. Sin embargo, la dinámica empieza a depender crecientemente de la estabilidad del frente de tasas globales, con menor tracción de drivers idiosincráticos.

Argentina se acopla con beta elevada, aunque la mejora en precios sigue siendo mayormente táctica. La compresión del riesgo país y la suba de la deuda hard dollar responden principalmente al contexto externo y a avances en el frente financiero (acuerdo con el FMI y potencial esquema de financiamiento con organismos) que reducen riesgos de corto plazo, pero sin implicar aún un cambio estructural en solvencia ni acceso al mercado.

A nivel local, el frente macro combina señales positivas (ancla fiscal y mejora en actividad) con una inflación que volvió a acelerarse, tensionando la trayectoria de desinflación y limitando el margen para una compresión adicional de tasas reales. En paralelo, la liquidez del sistema y las medidas del BCRA siguen sosteniendo el financiamiento en pesos y la extensión de duration.

El equity local, en cambio, no logró capturar el contexto global favorable, reflejando que la compresión de primas en acciones requiere mayor validación de crecimiento y consistencia macro.

Hacia adelante, el escenario sigue siendo constructivo, pero más exigente. La continuidad del rally depende de la estabilidad de tasas globales y de la capacidad local de consolidar el frente financiero sin disrupciones. En este marco, la estrategia debe volverse más selectiva: mantener exposición a riesgo argentino, pero priorizando carry y tramos donde el riesgo de ejecución esté acotado, evitando sobre extensión en activos que ya descuentan un escenario benigno todavía no asegurado.

Deuda Hard Dollar

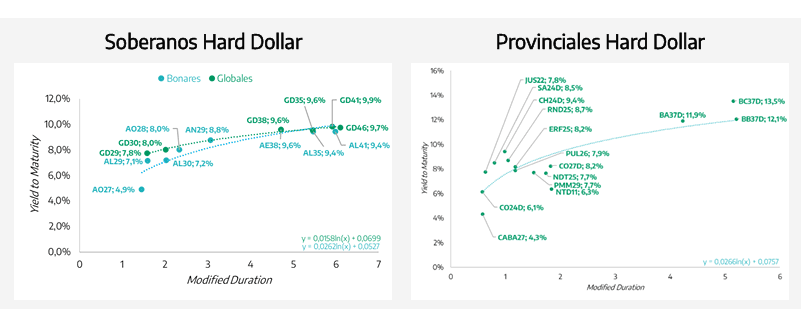

La deuda soberana en dólares extendió la compresión, aunque con señales de menor tracción. Los Globales avanzaron 1,8% en promedio, implicando una baja del riesgo país cercana a los 30 pb hasta los 516 pb actuales. El tramo largo opera con TIRs en torno al 9,3%–9,5% (GD35 a 9,3%, GD41 a 9,5%), mientras el tramo corto muestra rendimientos más comprimidos (GD29 a 7,1%, GD30 a 7,8%), manteniendo el liderazgo del tramo medio-largo, pero con rendimientos decrecientes respecto a

semanas previas.

El driver sigue siendo principalmente externo: la baja de tasas en EE.UU., junto con menor volatilidad y debilidad del dólar, sostuvo el rebalanceo hacia riesgo y permitió a Argentina operar como high beta. Sin embargo, el margen de compresión adicional empieza a depender cada vez más de la estabilidad de este contexto, en un entorno donde los spreads ya reflejan un escenario más benigno.

En el frente local, las novedades fueron constructivas, pero no disruptivas. El staff-level agreement con el FMI y el avance en esquemas de financiamiento con organismos multilaterales reducen riesgos de corto plazo y validan la estrategia de rollover sin acceso pleno al mercado. Este punto es central: mejora la liquidez, pero no implica aún una compresión estructural del riesgo crediticio.

Los fundamentals acompañan en el corto plazo (compras de reservas, compresión de brechas, ancla fiscal), aunque la aceleración inflacionaria introduce un límite al proceso de normalización y condiciona la dinámica de tasas reales.

En tanto, el trade de compresión sigue vigente, pero con menor asimetría. La parte larga de la curva comienza a lucir exigente sin nuevos catalizadores, mientras que el valor relativo se desplaza hacia tramos intermedios, donde el carry aún compensa mejor el riesgo. Mantener exposición, pero con sesgo más selectivo y evitando sobreextensión en duration en un contexto cada vez más dependiente del frente externo.

Bajo este contexto, el fondo Raíces Dólares Plus tuvo una variación semanal de +0,34%, en línea con la compresión táctica de spreads soberanos hard dollar (riesgo país 520 pb). La diversificación de la cartera, entre soberanos de corto y largo plazo, bonos provinciales y corporativos, permite que el FCI se comporte en forma más defensiva. Para inversores que prefieran mantener una exposición ex Argentina, Provinfondos lanzó el FCI Raíces Internacional, un fondo que invierte en activos de renta fija en dólares, cuyos emisores son corporativos o soberanos del Mercosur y/o Chile. Adicionalmente, la cartera puede incluir Treasuries estadounidenses.

Deuda en Pesos

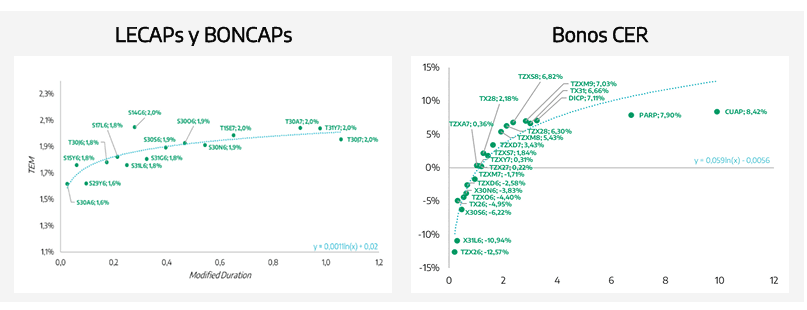

La curva en pesos subió a lo largo de la semana, aunque con un cambio relevante en la dinámica: mayor dispersión entre segmentos y señales de saturación en el tramo largo CER. Los títulos indexados treparon +1,1% en promedio, pero con una clara rotación interna: mientras los tramos cortos y medios sostuvieron la suba, la parte larga corrigió (caídas de hasta -0,5%), marcando un quiebre respecto al liderazgo de duration de semanas previas.

Este movimiento se explica por un ajuste en expectativas implícitas. La inflación de mar-26 marcó 3,4%, por encima del 3,0% que esperaba el consenso de mercado y representando una aceleración respecto al 2,9% de feb-26. Esto tensiona el sendero de desinflación y valida breakevens más elevados en el corto plazo (≈2,5% abr-26), reduciendo el atractivo relativo de los tramos largos donde la compresión ya era más exigente. En este contexto, el mercado empieza a privilegiar carry inmediato por sobre duration.

La tasa fija continuó firme (+1,8%) y el Tesoro logró financiarse a tasas mínimas extendiendo duration. La demanda sostenida por instrumentos a tasa fija y por instrumentos atados a la tasa de plazo fijo mayorista (TAMAR) confirma que, en el margen, el mercado convalida un sendero de tasas reales aún descendente, pese al ruido inflacionario reciente.

Un punto clave es que la estabilidad cambiaria se mantiene como ancla del régimen. La reducción de brechas y la acumulación de reservas sostienen la demanda por instrumentos en pesos, limitando la dolarización de portafolios incluso con inflación algo más alta en el corto plazo.

Así, la compresión en pesos sigue vigente, pero con un *shift *hacia selectividad. El tramo largo CER pierde atractivo relativo tras haber priceado un escenario de desinflación más limpio, mientras que el valor se concentra en el tramo medio (donde el carry aún compensa) y en tasa fija corta/media, apalancada en liquidez y estabilidad cambiaria.

El FCI Raíces Inversión (+1,61% semanal) lideró la performance gracias a su posicionamiento en tramos medios de la curva CER/UVA y provinciales, donde aún existe valor relativo. La combinación de títulos indexados con selectividad en provinciales CER permitió capturar la compresión vigente en pesos. Raíces Renta en Pesos (+0,85% semanal), se benefició de su exposición diversificada a tasa fija y TAMAR vía fideicomisos y LECAPs cortas/medias. El FCI Raíces Valores Fiduciarios +0,61% semanal) con fuerte peso en fideicomisos financieros TAMAR (más del 68% de la cartera), capturó el carry estable en un régimen donde el mercado privilegia renta inmediata sobre duration extendida, representa una buena opción para inversores moderados.

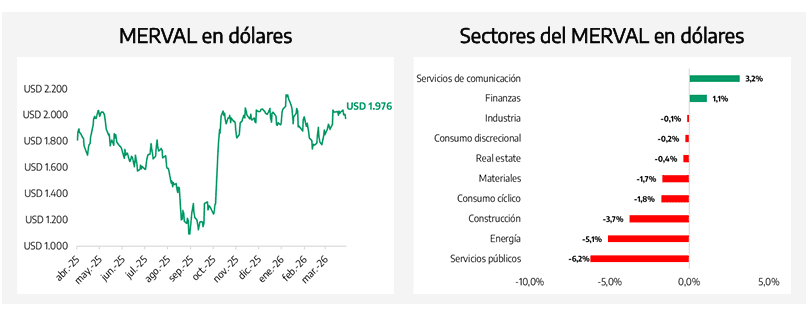

Renta Variable

El equity local continúa operando en un régimen de alta dispersión, con performance dominada por rotación sectorial más que por movimientos direccionales del índice. Si bien Argentina mantiene un perfil high beta en términos de riesgo soberano, el pricing del equity local está fuertemente determinado por factores internos, tasas reales, liquidez y estabilidad cambiaria, con sensibilidad heterogénea a nivel sectorial.

En la semana, el liderazgo se concentró en el segmento financiero e industria/servicios, mientras que los sectores con mayor exposición a commodities y al precio internacional de la energía corrigieron, afectados por la volatilidad del petróleo y toma de ganancias tras el desempeño reciente.

Sin embargo, esta corrección no necesariamente refleja un deterioro de fundamentos. El sector energético mantiene un driver estructural relevante: el flujo de inversión extranjera directa se concentra allí, con un rol central en la estrategia oficial de estabilización del frente externo vía exportaciones de O&G. Los servicios públicos, por su parte, presentan un potencial de revalorización asociado a la recomposición tarifaria, aunque condicionado por el rezago regulatorio y el escaso margen para indexación en un contexto donde la inflación vuelve a mostrar presión.

En este marco, el equity requiere mayor selectividad. Los sectores con driver propio y visibilidad de flujo en divisas ofrecen mejor relación riesgo-retorno que aquellos atados a una recuperación del ciclo local que, por el momento, sigue siendo heterogénea.