Resumen

El mercado global sigue procesando un shock de oferta energética sin precedentes. El Estrecho de Ormuz opera con tráfico cercano a cero por primera vez en la historia, con un nivel de producción del Golfo Pérsico 57% por debajo de valores pre-bélicos, y la escalada continúa: Trump ordenó preparar un bloqueo naval prolongado sobre Irán mientras Goldman proyecta al Brent en USD 90 para el Q4. En este contexto, el crudo subió por segunda semana consecutiva (WTI +8,0%), y lo que antes era un shock transitorio empieza a pricearse como un cambio estructural de oferta. Las consecuencias sobre el mercado son directas: la curva de treasuries siguió empinándose, el MOVE avanzó 5,1% y el mercado descuenta ya una probabilidad del 30% de suba de tasas de la Fed hacia abr-27. El riesgo de un régimen de tasas más altas por más tiempo, ahora con Warsh encaminado a presidir la Fed, comprime el apetito por duration y por activos de riesgo emergente a nivel global.

En este entorno, Argentina protagonizó su propia tensión entre fundamentos y política. Por el lado positivo, el Tesoro ejecutó la licitación de Bonares más robusta desde el regreso al mercado: USD 833 millones a valor efectivo con libros de hasta USD 700 millones, con el AO27 cortando sobre la tasa mínima y el AO28 por debajo del corte de mediados de abr-26. La señal es relevante porque la demanda fue genuina y el tamaño del libro no tiene antecedentes recientes. En pesos, el rollover fue

del 102%, aunque para lograrlo el Mecon debió ceder algo de premio tanto en la LECAP como en el BONCER, en un contexto de liquidez algo más ajustada que en semanas previas. El BCRA, por su parte, compró USD 390 millones y absorbió $5,5 billones vía REPO, consolidando el orden del frente cambiario.

Argentina volvió a mostrar una dinámica constructiva en su deuda hard dollar, aunque con matices. El riesgo país comprimió 19 bps hasta 539 bps, mientras que la curva de globales avanzó 0,5% en promedio, liderada por el tramo corto (GD30 +1,3%, GD29 +0,8%) y con un comportamiento más estable en el tramo largo (GD46 sin cambios). La señal es positiva porque confirma que, aun en un contexto externo más desafiante, la deuda soberana logra sostener bid y profundizar la compresión de spreads. Sin embargo, la lectura de fondo sigue atravesada por la política. La confianza en el

gobierno medida por Poliarquía/UTDT cayó 5,6 puntos hasta 40,4%, segundo mínimo de la era Milei, mientras que la aprobación según Atlas Intel perforó 35,5% y las imágenes de Kicillof y CFK rebotaron con fuerza en el mes.

El mercado no está cuestionando la sostenibilidad del programa, pero sí empieza a asignar mayor ponderación al riesgo político en un contexto donde los catalizadores positivos siguen sin materializarse con claridad. Mientras el financiamiento externo se mantiene operativo y el BCRA continúa acumulando reservas, esa tensión permanece contenida. El desafío es que los drivers capaces de acelerar la compresión de spreads (mejores datos de actividad, desinflación sostenida o avances concretos con el FMI) aún carecen de timing definido, en un contexto global que además se volvió menos favorable. El escenario base sigue siendo de consolidación macro, pero la continuidad

del rally en la deuda y una eventual expansión de múltiplos en equity dependerán de catalizadores que, por ahora, el mercado sigue esperando: foco en el balance 2025 del BCRA y en cualquier señal que ordene el sendero político hacia las elecciones.

Deuda Hard Dollar

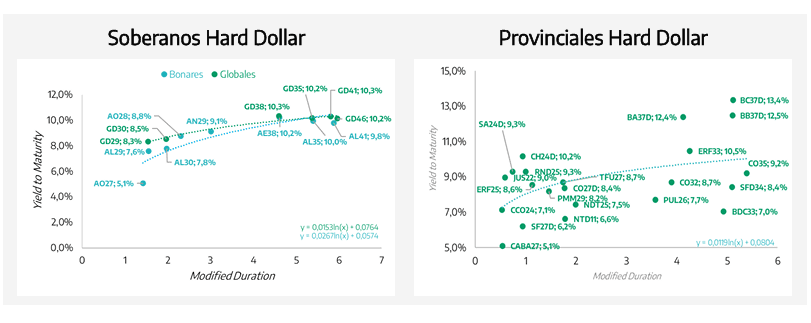

La curva soberana cerró la semana con una recuperación generalizada, revirtiendo parcialmente la corrección previa y mostrando una dinámica más constructiva a lo largo de toda la curva. Los Globales avanzaron 0,5% en promedio, con el riesgo país comprimiendo 19 bps hasta 539 bps. El movimiento fue liderado por el tramo corto, que capturó la mayor parte del rally (GD30 +1,3%, -57 bps a 8,1%; GD29 +0,8%, -42 bps a 7,7%), mientras que el tramo medio acompañó con subas más moderadas

(GD35 y GD38 +0,4%) y el tramo largo se mantuvo prácticamente estable (GD46 sin cambios, en torno a 9,8%). El resultado es una curva que corrige parte del empinamiento reciente, con una compresión más marcada en los rendimientos cortos y un tramo largo que continúa operando cerca del 10%. A diferencia de semanas previas, el movimiento local superó al segmento emergente, con el EMB retrocediendo 0,7%.

En términos de valor relativo, la lectura no cambia sustancialmente pese a la compresión reciente. Argentina continúa operando con rendimientos elevados en comparación con créditos de calificación similar o incluso inferior. Nigeria se mantiene con tasas significativamente más bajas en tramos equivalentes, al igual que Ecuador, mientras que Egipto solo converge hacia niveles comparables en el extremo más largo de su curva. Esta prima sigue reflejando factores idiosincráticos: el acceso al mercado voluntario en duration larga aún no está plenamente validado a tasas sostenibles, las

reservas netas continúan en terreno negativo y la dinámica política reciente introduce una capa adicional de incertidumbre que el mercado no ignora. En este contexto, si bien la compresión reciente es una señal positiva, la continuidad del movimiento dependerá de la aparición de catalizadores concretos que permitan validar una reducción más estructural del riesgo país. Por ahora, esos drivers, tanto macro como políticos, siguen sin un horizonte claro de materialización.

Los BOPREAL profundizaron la corrección y mostraron caídas a lo largo de toda la curva, con un retroceso promedio de 2,5%. A diferencia de lo observado en la deuda soberana, no hubo refugio en los tramos cortos: tanto los vencimientos 2027 como 2028 operaron con bajas significativas (BPOD7 -2,5%, BPOC7 -2,4%, BPOB7 -2,3%), mientras que los bonos más largos y menos líquidos concentraron las mayores pérdidas (BPOA8 -3,4%). La dinámica sugiere un mercado con menor demanda y mayor sensibilidad a la liquidez, donde la toma de ganancias se dio de manera más

indiscriminada y sin diferenciación clara por duration. En contraste, el segmento provincial volvió a mostrar resiliencia, con una caída promedio acotada de 0,2% y varios títulos operando en terreno positivo (NDT25 +0,8%, SFD34 +0,6%, CO32 +0,5%). Incluso bonos previamente rezagados mostraron compresión marginal, reflejando una demanda que se mantiene selectiva pero firme en créditos provinciales de buena calidad. La noticia relevante de la semana fue la recompra de Chubut: la provincia destinará USD 62 millones a rescatar deuda de su bono 2030 sobre un residual de USD 232 millones, administrando activamente el pasivo generado por la colocación de la semana pasada. El diferencial de rendimiento entre papel provincial corto y los Globales equivalentes sigue justificando posiciones selectivas en créditos de calidad, donde el carry compensa el riesgo de liquidez.

El fondo Raíces Renta En Dólares (+0,09%) cerró la semana con una leve ganancia positiva, destacando su perfil defensivo y orientado a carry en un contexto global más volátil y con corrección en BOPREAL. Con 77% de exposición a corporativos de elevada calidad crediticia y corta duration, logró generar rentabilidad estable preservando capital en dólares. Raíces Dólares Plus (-0,02%) mostró una leve variación negativa, pero el segmento de cartera más defensivo (soberanos cortos, provinciales de calidad y corporativos seleccionados) limitó las pérdidas en un contexto global más desafiante.

Deuda en Pesos

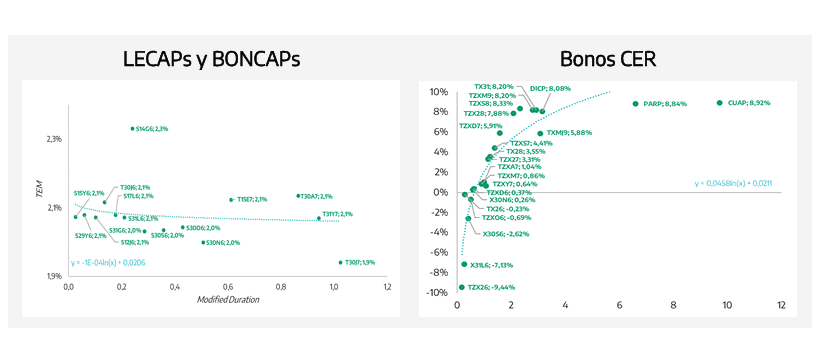

La curva CER tuvo una semana de descompresión generalizada, con caídas que se acentúan a medida que se extiende el plazo: el tramo corto cedió 0,8%, el medio 1,4% y el largo 1,7%. En términos de tasas reales, el movimiento llevó al tramo corto desde -1,6% TEA hacia -0,3% TEA, al medio de 6,0% a 6,6% y el largo permaneció flat en 7,8%. La lectura de la curva es relevante: el tramo corto absorbió el grueso del ajuste en términos de tasa real, mientras el largo se mantuvo relativamente estable, lo que implica un aplanamiento de la curva CER. El mercado no está revisando al alza las expectativas de inflación de mediano plazo, los breakevens se mantienen en torno al 1,9% mensual para mayo-octubre 2026 y bajan al 1,4% desde noviembre en adelante, sino que está exigiendo mayor compensación real en el tramo corto, posiblemente como reacción al dato de inflación de mar-26 que todavía no termina de digerirse. Mientras los breakevens no se muevan, la señal es de reposicionamiento táctico antes que de un cambio en el régimen de expectativas.

En tasa fija, las LECAPs mostraron un comportamiento opuesto al CER: el segmento cerró con ganancias medias de 0,4% y una TNA promedio subiendo de 24,6% a 26,0%, y con el tramo largo siendo el de mejor desempeño relativo en precio. El T30J7 lideró las ganancias (+2,3%) sin un driver específico identificable, probablemente por recomposición de posiciones tras semanas de underperformance relativa del tramo largo en tasa fija. Los duales sumaron 0,3% en promedio y mostraron un movimiento relevante por debajo de la superficie. La curva invirtió su pendiente durante la semana. El TTJ26 amplió de TAMAR+213 bps a TAMAR+290 bps, mientras el TTD26 comprimió de TAMAR+250 bps a TAMAR+227 bps. El mercado exige hoy más compensación sobre TAMAR en el tramo corto y menos en el largo, lo que es consistente con una expectativa de convergencia bajista de la tasa mayorista en el corto plazo y mayor incertidumbre sobre el mediano. Con la TAMAR en 22,63% TNA y la curva de tasa fija rindiendo 26,0% en promedio, el carry de las LECAPs sigue dominando sobre los instrumentos de tasa variable en el tramo corto, aunque la inversión de la curva dual sugiere que el mercado empieza a ver valor en los duales largos como cobertura ante un escenario donde la TAMAR no converge tan rápido como se descuenta hoy.

El mensaje conjunto de ambas curvas apunta en la misma dirección. Con breakevens estables en 1,9% mensual y tasas reales cortas que volvieron a zona de equilibrio tras el ajuste de la semana, el tramo corto-medio CER recupera atractivo relativo: ofrece cobertura real inmediata sin necesidad de asumir duration en un contexto donde el sendero de desinflación perdió linealidad. El tramo largo CER, con tasas reales en torno al 7,8%, ofrece compensación en términos absolutos, pero exige convicción

sobre el sendero inflacionario de mediano plazo que el mercado todavía no tiene. En tasa fija, el foco sigue en el tramo corto-medio, donde la TNA de 26,0% ofrece un spread de aproximadamente 200 bps sobre la inflación esperada para los próximos doce meses según el último REM del BCRA (23,8% anual), sosteniendo un carry real positivo sin necesidad de extender duration. La excepción táctica son los duales largos: la compresión del spread del TTD26 hacia TAMAR+227 bps, combinada con la

incertidumbre sobre el ritmo de convergencia de la tasa mayorista, los posiciona como una cobertura razonable ante un escenario donde la TAMAR se mantiene más alta por más tiempo de lo que la curva de tasa fija descuenta hoy.

Raíces Fideicomisos (+0,42%) obtuvo la mejor performance de la semana entre los fondos en pesos. Su fuerte posicionamiento en fideicomisos financieros TAMAR (78% del portafolio) le permitió capitalizar el buen carry de estos instrumentos en un entorno donde el mercado exige mayor compensación real en el tramo corto. Raíces 24/7 (Ahorro Pesos +0,31%) tuvo un buen desempeño gracias a su alta exposición a plazos fijos y cauciones a tasas competitivas. En un mercado con liquidez algo más ajustada, su elevada liquidez y duration controlada lo posicionaron como una alternativa sólida para preservar capital en pesos. Finalmente, el fondo Raíces Ahorro Plus (+0,20%) generó una performance estable con un portafolio enfocado en LECAPs, duales cortos y cheques de pago diferido; la diversificación permitió compensar el ajuste de la curva, arrojando una variación semanal positiva con baja volatilidad.

Renta Variable

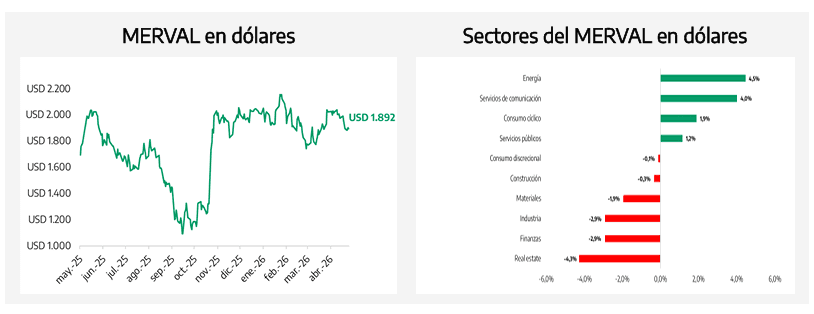

El Merval cerró prácticamente plano en dólares (-0,2%), pero ese dato agrega una semana de dispersión sectorial pronunciada que el promedio no refleja. Energía (+4,5%) y servicios de comunicación (+4,0%) fueron los sectores de mejor desempeño, mientras que real estate y finanzas recortaron 4,3% y 2,9% respectivamente. El crudo elevado por segunda semana consecutiva siguió siendo el organizador de la performance: YPF avanzó 1,0% en el NYSE, acumulando +20% YTD. Telecom fue la excepción que no responde a ese driver +4,6% el ADR y +6,2% en pesos sin noticias

corporativas de por medio, lo que apunta a rotación técnica hacia un papel con rezago relativo acumulado.

El sector financiero moderó su corrección respecto a la semana anterior, pero siguió teniendo un desempeño relativo bajo. GGAL perdió 7,0% en USA y Supervielle 12,1%, mientras BBAR y BMA bajaron 6,0% y 7,1% respectivamente. Lo que está cambiando en la narrativa del sector no son los fundamentals, que siguen siendo sólidos, sino el horizonte de validación: el deterioro político de las últimas semanas agrega incertidumbre de corto plazo sobre el cronograma. El mercado no está vendiendo la tesis, pero sí la está postergando.

Con el P/E LTM en 30,7x y el forward a 12 meses en 8,6x, la brecha entre ambos múltiplos sigue siendo la variable de riesgo central del índice. Esa compresión implica una expansión de utilidades que el consenso da por descontada pero que depende de una secuencia macro (desinflación, recuperación de salarios reales, inversión) que en abr-26 mostró más ruido que señales. Un índice que cotiza caro en términos históricos, con el frente político generando ruido de corto plazo y un contexto externo

menos favorable, tiene poco margen para decepcionar. En este entorno, concentrar exposición en energía, donde el flujo de caja no depende de la demanda doméstica, y reducir beta en el resto del índice es la postura que mejor equilibra el riesgo asimétrico que presenta el mercado hoy.