La semana cierra con un tono mixto que contrasta con el optimismo sostenido de las semanas previas. El escenario internacional se volvió más complejo: la inflación de EE.UU. aceleró (IPC abr-26 en 3,8% interanual y PPI en 6,0% anual, el ritmo más rápido desde 2022), los rendimientos de los Treasuries subieron con fuerza, el de 2 años ganó 18,4 bps y el de 10 años 23,9 bps, y el DXY avanzó 1,4%. En ese contexto de repricing de tasas globales, el crédito emergente sufrió ajuste generalizado: EMB cayó 1,5% y CEMB 0,7%, sin que los activos argentinos lograran desacoplarse. Los Globales retrocedieron entre 1,1% y 2,6%, con el tramo largo liderando la baja (GD41 -2,6%, GD35 -2,3%), y el riesgo país se amplió a 526 bps, 14 puntos por encima del cierre semanal previo. La causalidad es clara: en un entorno donde el mercado retrasa el inicio del ciclo de baja de tasas de la Fed y el conflicto en Ormuz persiste sin resolución (Trump calificó de inviable la propuesta iraní), el carry disponible en emergentes ya no compensa el duration risk con la misma holgura que semanas atrás.

El contrapeso local fue, sin embargo, robusto. El BCRA compró USD 596 millones en el MLC, una consistencia que refuerza la percepción de que el flujo de liquidación del agro y el remanente de ONs corporativas continúan proveyendo oferta genuina al mercado. Las reservas brutas treparon a USD 46.534 millones, aunque las netas bajo metodología EFF permanecen negativas en USD 10.023 millones, una mejora de alrededor de USD 506 millones respecto de la semana anterior que refleja la acumulación neta del BCRA. El tipo de cambio oficial cerró en $1.395, prácticamente sin movimiento frente a $1.398,5 de la semana previa. En ese marco, el dato de inflación de abr-26 (IPC 2,6%, bajando 0,8 puntos respecto de mar-26) fue el catalizador local más relevante de la semana: primera desaceleración en diez meses, con núcleo en 2,3% y el REM estimando un may-26 en 2,3% tanto para el índice general como para la inflación núcleo. La desinflación, aunque más gradual de lo que el gobierno hubiera deseado, avanza en la dirección correcta y reduce la presión sobre la tasa real implícita en la curva CER.

El flujo de noticias institucionales también aportó señales constructivas de mediano plazo. La portavoz del FMI confirmó que el Directorio se reunirá la semana próxima para aprobar la revisión del EFF que habilita un desembolso de USD 1.000 millones, catalizador técnico que el mercado tiene bien identificado. Pampa Energía amplió su ON ley NY 2037 en USD 500 millones a 7,6%, consolidando junto con CABA y CGC un flujo de emisiones offshore de USD 1.200 millones en la primera quincena de may-26 y un acumulado de USD 11.600 millones desde la elección. El Tesoro completó además su segunda vuelta de Bonares hard dollar con un bid -to-cover de 1,04x (evidencia de demanda más ajustada que en rondas previas) y licitó deuda en pesos con un rollover del 110% sobre vencimientos, aunque ajustado a 93% si se incorporan intereses de Boncer. El tono de fondo sigue siendo constructivo para el crédito local, pero la dirección del mercado internacional acota el margen de compresión adicional en el corto plazo y pone el foco en la aprobación del Directorio del FMI como próximo catalizador concreto.

Deuda Hard Dollar

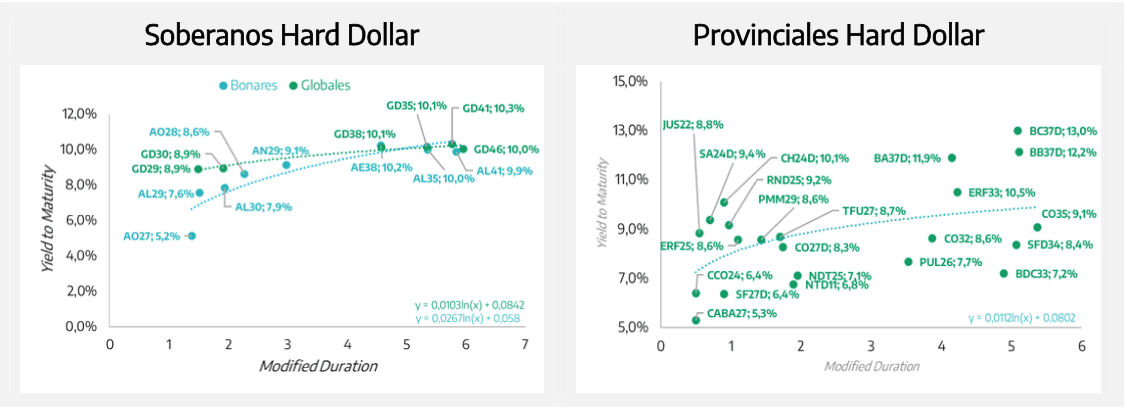

Esta semana invirtió la dinámica de las dos anteriores: los Globales retrocedieron en promedio 1,9% y el riesgo país amplió levemente a 526 bps, aunque la lectura de este movimiento requiere separar el ruido externo del riesgo idiosincrático. El driver principal de la corrección fue el repricing de tasas globales: el IPC de abr-26 en EE.UU. llegó a 3,8% interanual y el PPI aceleró al ritmo más rápido desde 2022, lo que impulsó los rendimientos de los Treasuries 18 bps en la parte corta y media de la curva y reajustó las expectativas de recortes de la Fed. En ese entorno, el EMB cedió 1,5% y el crédito emergente en general sufrió una corrección de carry ajustado por duration . Argentina no fue la excepción, pero tampoco fue el epicentro: la ampliación de 14 bps en el riesgo país es modesta en relación al movimiento de la base libre de riesgo, lo que implica que los spreads soberanos argentinos comprimieron en términos relativos, aunque los precios cayeron por el efecto de la tasa base.

La estructura del movimiento a lo largo de la curva es técnicamente reveladora. El tramo corto sufrió la mayor expansión en rendimientos (GD29 y GD30 subieron 80 bps cada uno), mientras que el tramo largo mostró un ajuste sustancialmente menor: GD46 35 bps, GD38 42 bps. En términos de precio, sin embargo, la caída fue más homogénea gracias a la convexidad superior del tramo largo. Esta divergencia tiene una lectura clara: el mercado no está redireccionando el riesgo hacia el tramo largo por pérdida de convicción sobre el programa, sino que la presión vendedora se concentra en los bonos con menor modified duration precisamente porque son los más sensibles al repricing de la tasa libre de riesgo en el tramo 2-5 años de la curva de Treasuries . En la semana previa, el liderazgo largo respondía a convicción creciente sobre la trayectoria del programa; esta semana, la dinámica es técnica y exógena. La distinción importa para el posicionamiento.

El mapa de rendimientos de comparables regionales se ajustó en línea con el contexto global, pero las relaciones de valor relativo de Argentina no se deterioraron de forma significativa. Ecuador opera ahora en 6,38% para el tramo 2030, 8,35% para 2035 y 10,23% para 2040; Nigeria rinde entre 5,65% y 6,74% en el segmento corto-medio y converge hacia 7,9%-8,2% en el largo. Egipto mantiene su dispersión característica, con rendimientos que van de 5,8% en tramos cortos a 9,4% en el extremo ultra-largo. Frente a ese mapa, los Globales argentinos (con GD35 en 9,9%, GD41 en 10,1% y GD46 en 9,8%) mantienen una prima de entre 130 y 160 bps respecto de Ecuador en duration equivalente, y de 150-180 bps respecto de Nigeria en el tramo largo. Esa prima refleja la combinación de reservas netas aún negativas, acceso voluntario al mercado todavía pendiente y riesgo de ejecución política de mediano plazo. La dirección correcta del programa no alcanza por sí sola para cerrar esa brecha: se necesita que el mercado incorpore con mayor certeza la normalización del balance del BCRA. Mientras las reservas netas permanezcan en terreno negativo (-USD 10.023 millones bajo metodología EFF esta semana) esa prima difícilmente comprima de forma sostenida.

El mercado primario siguió activo y aportó información de precios relevante. Pampa Energía amplió su ON ley Nueva York 2037 por USD 500 millones a una tasa de 7,6%, lo que junto con las colocaciones previas de CABA y CGC eleva el total de emisiones offshore en la primera quincena de may-26 a USD 1.200 millones y el acumulado desde la elección a USD 11.600 millones. El Tesoro, por su parte, completó la segunda vuelta de su licitación de Bonares hard dollar (AO27 y AO28) por USD 150 millones cada uno con un bid -to-cover de 1,8x, aunque en primera vuelta el ratio había sido de apenas 1,04x (señal de que la demanda marginal de papel soberano corto en dólares se mantiene presente pero no desborda). El AO27 cortó a la tasa mínima y el AO28 salió a 8,36% TNA, apenas 8 bps por encima del precio MEP de cierre, lo que refleja una prima de emisión prácticamente nula. En ese contexto, el canje en zona de 4,2% (levemente más alto que la semana previa) opera como ancla de pricing para las emisiones locales en dólares: cualquier colocación en el mercado interno compite contra papel offshore con un diferencial de 420 bps que el emisor captura si elige el mercado local. Esa dinámica favorece la continuidad del flujo de ONs y de Bonares vía MEP, y explica la vigencia del canal como alternativa al mercado externo para emisores de primer nivel que ya tienen acceso offshore pero prefieren arbitrar el diferencial. Para el soberano, el desafío sigue siendo el mismo: el acceso voluntario al mercado internacional en duration larga a tasas sostenibles requiere una compresión del riesgo país que el contexto externo actual no facilita.

Los BOPREAL mostraron un comportamiento mixto, pero sin tendencia clara, con variaciones de precio acotadas en torno a cero en promedio (-0,1%). Las TIRs actuales muestran una segmentación marcada por vencimiento: el tramo 2027 (BPOA7, BPOB7, BPOC7, BPOD7) rinde entre 4,6% y 4,9%, niveles que en el contexto de Treasuries al alza ofrecen un spread ajustado muy estrecho para el riesgo implícito. El tramo 2028, en cambio, presenta un perfil muy diferente: BPOA8 en 9,5% y BPOB8 en 7,9%, con una dispersión entre series que refleja diferencias de liquidez. El crédito provincial cerró prácticamente plano en promedio, con los bonos largos de Buenos Aires (BA37D -1,0%, BB37D -1,3%) mostrando una reversión respecto del liderazgo de la semana previa. El comportamiento es consistente con el beta elevado que tienen los papeles de PBA respecto del soberano: en semanas de compresión, lideran el rally ; en semanas de ajuste, absorben el movimiento con mayor amplitud relativa. Córdoba también cedió terreno en los tramos más largos (CO32 -0,9%), aunque en menor magnitud. La lógica de posicionamiento no cambia: los créditos provinciales de calidad ofrecen spread adicional sobre los Globales equivalentes con el mismo trade de duration , pero exigen mayor tolerancia a la volatilidad en episodios de corrección técnica como el de esta semana.

En un contexto internacional complicado, marcado por la suba de Treasuries y la corrección de los soberanos hard dollar, Raíces Renta en Dólares logró un rendimiento positivo moderado de +0,22%, gracias a su cartera de Obligaciones Negociables corporativas en dólares MEP y cauciones, que le permitieron generar carry estable y mitigar parcialmente la volatilidad externa. Por su parte, Raíces Ahorro Dolares cerró prácticamente plano (+0,01%), en línea con su perfil conservador de liquidez, donde la combinación de plazos fijos, cauciones y cuenta remunerada en dólares priorizó la estabilidad y preservación de capital con alta disponibilidad de fondos.

Deuda en Pesos

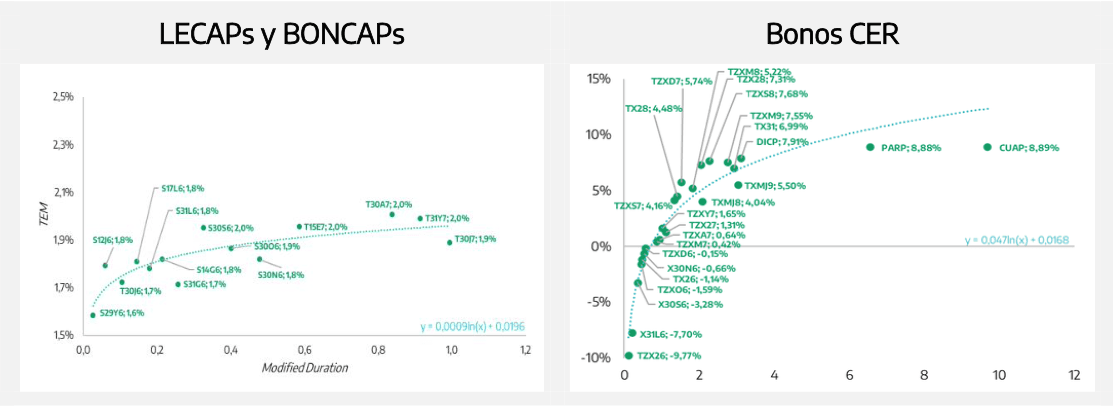

La semana trajo una recuperación generalizada de la curva CER, con el promedio avanzando 1,2% y el liderazgo concentrado en el tramo medio (+2,0%), donde bonos como TZXM9 (+3,1%) y TZXS8 (+2,8%) mostraron los mejores registros. El catalizador fue el dato de inflación de abr-26: un IPC de 2,6% (primera desaceleración en diez meses) que, leído en conjunto con los breakevens implícitos, reconfigura el atractivo relativo del segmento. Los breakevens de tasa fija contra CER se mantuvieron estables en 1,8% mensual de may-26 a oct-26 y comprimen a 1,6% desde nov-26 en adelante, sin cambios respecto de la semana previa. Esa estabilidad es informativa: el mercado no revisó el régimen de expectativas inflacionarias tras el dato de abr-26, sino que lo incorporó como consistente con la trayectoria ya descontada. El IPC de abr-26 no sorprendió al alza, pero tampoco desbloqueó una compresión adicional de breakevens . Con la curva CER corta rindiendo -0,37% TEA, el mercado sigue dispuesto a pagar una prima por cobertura inmediata, aunque en menor medida que semanas atrás cuando el tramo corto operaba más negativo.

En tasa fija, la semana marca una inflexión respecto de la dinámica previa: las LECAPs y BONCAPs avanzaron en todas las durations , con el tramo largo liderando (+1,5%), y la TNA promedio comprimió desde 24,0% a 23,1%. Esta compresión no fue solo producto del mercado secundario: la licitación del Tesoro del jueves aportó una señal de precio con la LECAP Sep-26 cortando a 2,07% TEM (24,8% TNA), unos 12 bps por encima del cierre de BYMA del día anterior, lo que implica que el Tesoro convalidó un leve premio en primario sin que eso detuviera la compresión posterior en secundario. El rollover del 110% sobre vencimientos del 15 de may-26 (93% ajustado por intereses de Boncer) confirma que la demanda por tasa fija sigue presente, aunque sin el exceso de las licitaciones de mar-26. Con una TNA de 23,1% frente a breakevens de 1,8% mensual (equivalente a ~23,8% TNA), el carry real de las LECAPs se mantiene marginalmente positivo, pero con poco colchón, lo que justifica que el posicionamiento siga priorizando el tramo corto-medio CER como núcleo y LECAPs de duration intermedia como complemento táctico.

Los instrumentos duales presentan esta semana la lectura más interesante del segmento en pesos. Los spreads sobre TAMAR muestran una estructura empinada que va desde cero bps en el TTJ26 hasta 821 bps en el TXMJ9, con los tramos más largos (TMF28 en 574 bps, TMG28 en 724 bps) ofreciendo una prima significativa sobre tasa variable para quienes tienen horizonte de inversión extendido. En precio, la semana fue positiva para el tramo largo de duales: TMF27 subió 1,0% y TTS26 0,8%, mientras que los tramos largos mostraron recortes de hasta 1,5%. La licitación del Tesoro aportó el dato más relevante: el nuevo dual jun-28 cortó en CER+4%/TAMAR+7%, con demanda que superó ampliamente la oferta (posturas por $4,5 billones en valor efectivo solo en ese

instrumento) y el dual jun-29 salió en CER+6,1%/TAMAR+9,0%, unos 25 bps por encima del secundario. El hecho de que el Tesoro haya rechazado posturas por $2,8 billones en conjunto refleja que la demanda por cobertura dual sigue siendo estructuralmente robusta, en particular en el tramo 2028-2029 donde la incertidumbre sobre el mix inflación/tasa variable es mayor. Valuados como CER, los nuevos duales cortan a niveles sensiblemente por debajo del TZX28 en el secundario, lo que implica que el mercado primario está operando como ancla de precio para esa parte de la curva. La próxima licitación del 27 de may-26, con vencimientos por $11,0 billones, será la siguiente referencia para confirmar si el Tesoro mantiene esas condiciones o ajusta el mix de instrumentos ofrecidos.

En un contexto de desinflación favorable tras el IPC de abril (2,6%), los fondos en pesos mostraron un buen desempeño. Raíces Renta en Pesos avanzó +0,48%, beneficiándose de la recuperación generalizada de la curva CER y del buen comportamiento de duales y LECAPs. Raíces Inversión fue el de mejor performance de la semana con +0,80%, gracias a su cartera diversificada en CER de tramos medio y largo, duales y provinciales CER, que le permitió capitalizar el repunte de la curva. Por último, Raíces Fideicomisos subió +0,49%, se destaca como un fondo conservador, con alta concentración en fideicomisos de corto plazo, cheques de pago diferido y liquidez controlada.

Renta Variable

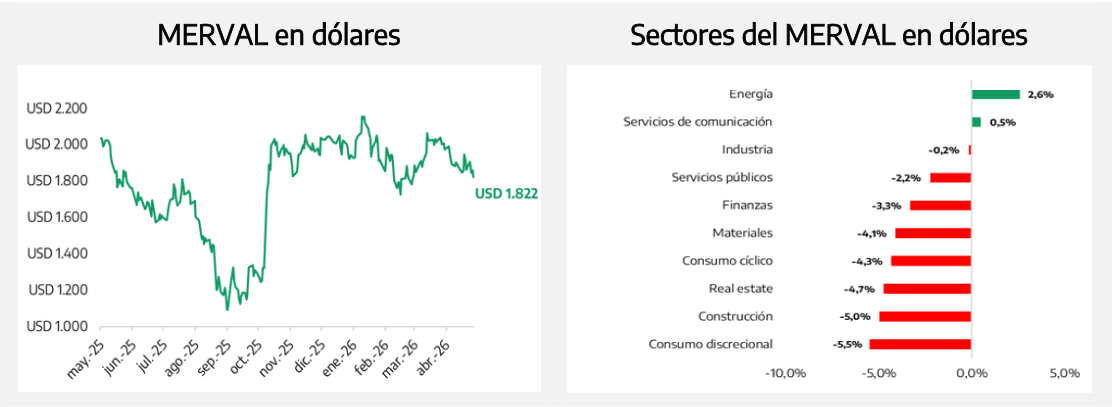

El Merval en dólares cayó 2,2% en una semana donde la rotación sectorial fue el fenómeno dominante. La inversión del driver respecto de la semana previa es el elemento central: si el retroceso del crudo de 6,4% había arrastrado a energía siete días atrás, esta semana el WTI rebotó 10,5% hasta USD 105,42 y el sector recuperó, avanzando 2,6% en dólares. El movimiento estuvo impulsado por las dudas de Trump sobre el alto al fuego con Irán y por la caída de reservas petroleras globales a un ritmo récord de 4 millones de barriles diarios, factores que mantienen al crudo sostenido por encima de USD 100. YPF lideró tanto en el mercado local (YPFD +3,5%) como en Nueva York (YPF +3,0%), con una recuperación que representa aproximadamente la mitad de lo cedido la semana previa, en línea con la magnitud del rebote del petróleo. La correlación entre crudo y energía argentina sigue operando de forma mecánica en ambas direcciones, con escasa asimetría.

Por su parte, el sector financiero esta semana cedió 3,3% en dólares tras haber liderado la semana previa con +2,1%. La reversión no responde a un deterioro de fundamentals sino a una rotación táctica: con el crudo rebotando y energía recuperando peso relativo en el índice, el flujo marginal migró hacia ese sector. La performance diferenciada dentro del sector financiero sugiere que el mercado sigue distinguiendo entre entidades con mayor exposición a crédito privado en recuperación (donde la narrativa de crecimiento sigue siendo el driver de largo plazo) y aquellas con mayor dependencia del resultado financiero en un entorno de tasas comprimiendo.

Más allá de la rotación semanal, dos elementos de fondo merecen atención para el posicionamiento de mediano plazo. El primero es la dinámica del crudo: con el estrecho de Ormuz operando bajo tensión persistente, las reservas globales cayendo a ritmo récord y Trump descartando la propuesta iraní como inviable, el WTI por encima de USD 100 deja de ser un evento transitorio y empieza a operar como una nueva referencia con implicancias directas sobre la valuación del sector energético local. En ese contexto, la decisión de YPF de subir 1% los precios de los combustibles y renovar el buffer por 45 días es consistente con una gestión que busca preservar margen sin adelantar ajustes tarifarios que generen ruido político. El segundo elemento es el desempeño de los sectores más ligados al ciclo real: consumo discrecional (-5,5%), construcción (-5,0%) y real estate (-4,7%) tuvieron la peor semana del índice en dólares, lo que refleja que el mercado todavía no está pagando con convicción la recuperación de la actividad interna a pesar de que los datos de industria (+5,0% interanual en mar-26) y construcción (+12,7%) siguen siendo sólidos. La brecha entre fundamentals macro y valuaciones sectoriales en esos segmentos es una oportunidad de entrada de mediano plazo que requiere paciencia: el catalizador para el rerating probablemente sea la confirmación de que la desinflación se consolida y el salario real sostiene la recuperación del consumo, algo que los breakevens de inflación actuales no terminan de validar todavía. Con el Merval en dólares lateralizando y el contexto externo más volátil por el repricing de tasas globales, el índice parece estar en una fase de consolidación antes de definir su próxima dirección.