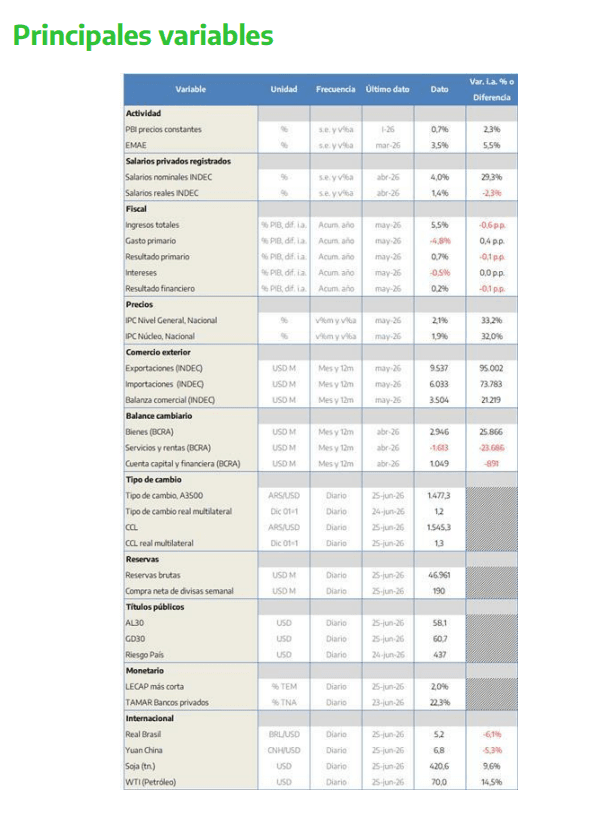

El tipo de cambio subió 5% en junio, pasando de 1.410 pesos por dólar a fines de mayo a 1.480 pesos en la actualidad. La menor oferta del sector agropecuario y la desaceleración de la emisión de obligaciones negociables explicaron buena parte de la suba. Asimismo, la depreciación del Real brasileño (+3,3% en junio), en un escenario adverso para las monedas emergentes a nivel global (+2,6% el Dollar Index), también contribuyó a la depreciación del peso. En contraste, la moderación de las compras del Banco Central, que tuvo su segundo peor mes del año -solo detrás de enero- atenuó las presiones alcistas.

La autoridad monetaria compró USD 1.250 millones en lo que va de junio, casi la mitad que en mayo: USD 2.600 millones. Si bien acumula USD 11.000 millones en el primer semestre, la desaceleración de las últimas semanas puede marcar que la segunda mitad del año no será tan buena como la primera en materia de intervenciones en el mercado cambiario.

El sector agropecuario liquidó casi USD 200 millones menos por semana en junio respecto de mayo. Así, conforme a nuestras estimaciones preliminares, la oferta de divisas de oleaginosas y cereales pasaría de USD 2.700 millones a USD 1.800 millones entre ambos meses. De esta manera, la menor compra de dólares del Banco Central más que compensó la menor venta del sector agropecuario, y hay que buscar factores adicionales para explicar la aceleración del tipo de cambio durante junio.

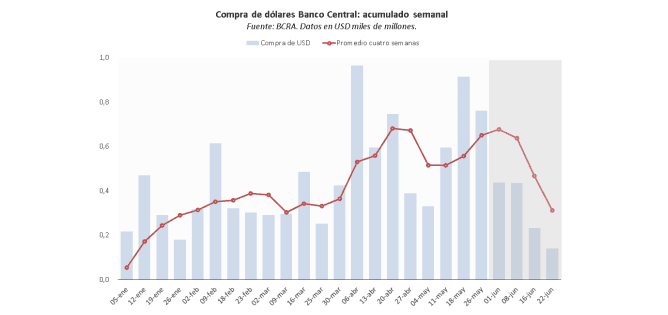

El financiamiento en dólares vía Obligaciones Negociables (ONs) y préstamos bancarios también se redujo durante el último mes, pasando de USD 3.600 millones en abril y USD 2.600 millones en mayo a USD 1.400 millones en el último mes. La desaceleración obedeció mayormente a las menores colocaciones a residentes (USD -700 millones), en tanto que las colocaciones en el exterior cayeron USD 400 millones. A nivel sectorial, las empresas energéticas contrajeron en USD 600 millones su oferta de ONs nuevas entre junio y mayo, mientras que los Estados provinciales, que habían licitado USD 500 millones en mayo, no salieron al mercado en junio. Reactivar este flujo sumaría oferta de divisas, aunque al momento no hay grandes anuncios de nuevas colocaciones.

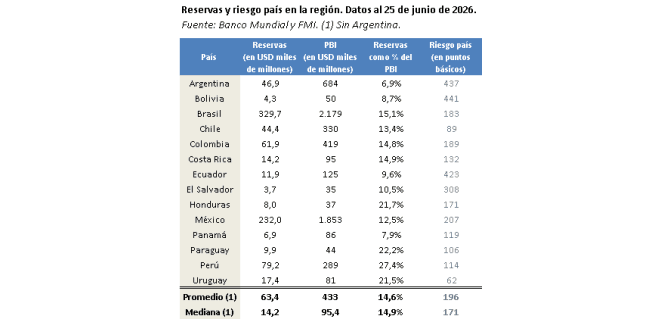

El escenario de los stocks es más complejo que el de los flujos. Las reservas crecieron USD 6.000 millones en el año (+1 p.p. del PBI), pero siguen mostrando el menor cociente en relación con el Producto de la región: Panamá, el segundo en la lista, tiene casi 1 p.p. más (+7,9%), en tanto que Bolivia y Ecuador, con índices de riesgo país similares, tienen 8,7% y 9,6%, respectivamente. En este sentido, el último staff report del FMI deslizó que las reservas deberían crecer USD 50.000 millones en los próximos dos años y medio para alcanzar el 85% de la métrica ARA (Assessing

Reserve Adequacy, por sus siglas en inglés). En este caso, las reservas pasarían a representar 14,1% del PBI, ubicándose en línea con la media regional (+14,6%).

El dólar subió 5% en junio: ¿por qué pasó? ¿cómo seguirá?

El tipo de cambio subió 5% en junio, pasando de 1.410 pesos por dólar a fines de mayo a 1.480 pesos en la actualidad. De esta manera, quedó 1,5% por encima de los niveles de cierre del año pasado (1.460 pesos), producto de una apreciación nominal de 3,5% en los primeros cinco meses de 2026. En este marco, dos preguntas se vuelven ineludibles: ¿por qué subió? y ¿cómo seguirá?

En primer lugar, vale destacar que el Banco Central cerraría junio con su menor compra de divisas desde enero: suma USD 1.250 millones en el mes, casi la mitad de los USD 2.600 millones de mayo. Si bien las compras de la autoridad monetaria superarán los USD 11.000 millones en el primer semestre, alcanzando su segundo mayor registro en veinte años -solo por detrás de un 2024 de demanda interna en rojo, mayor tipo de cambio real y cuotas para pagar importaciones- su posición se moderó en las últimas semanas. Hasta acá, sabemos por qué no fue: no hay una mayor demanda de divisas del Banco Central que busque acelerar su recomposición de reservas, sino, por el contrario, una menor posición compradora que ralentiza las entradas por esta vía.

En segundo lugar, sobresale que la liquidación del sector agropecuario pasó de casi USD 700 millones en el promedio semanal de mayo a menos de USD 500 millones en junio, mínimo desde febrero, es decir, desde antes que empezara la temporada alta de exportación de la cosecha gruesa. De este modo, según nuestras estimaciones preliminares, la Cámara de la Industria Aceitera y de Exportadores de Cereales (CIARA-CEC) vendería alrededor de USD 900 millones menos en junio respecto de mayo.

Considerando que el BCRA compró 1.300 millones menos este mes, la moderación de la oferta del agro no alcanza para entender por qué el tipo de cambio aceleró en las últimas semanas: entre las menores compras del Banco Central y las menores ventas de CIARA-CEC, la demanda neta de dólares cayó USD 400 millones en el último mes.

En el segmento financiero, el flujo de crédito en moneda extranjera para empresas y provincias (emisión de obligaciones negociables, ONs) se redujo de USD 3.600 millones en abril y USD 2.600 millones en mayo a USD 1.400 millones en junio. La desaceleración se explicó mayormente por la moderación de las colocaciones en el sistema financiero local (USD -700 millones entre ambos meses, -65%), en tanto que el aporte de no residentes se redujo en USD 400 millones (-37,5%). En contraste, los préstamos en dólares aumentaron cerca de USD 400 millones, casi lo mismo que el mes pasado.

Con estos datos, podemos delinear un primer escenario: la menor colocación de ONs -que no tienen liquidación inmediata en el mercado cambiario como los préstamos, pero que funcionan como proxy de la oferta de dólares- y las menores ventas del sector agropecuario una vez pasada la temporada alta de salida de la cosecha gruesa explicaron buena parte de la aceleración del dólar en junio.

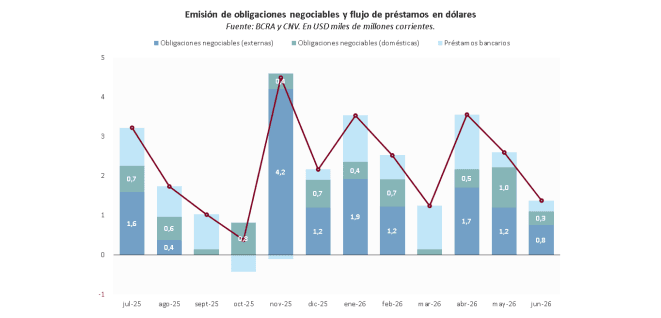

En relación con las ONs, la moderación se concentró en Energía (USD -600 millones en junio, pasando de USD 900 millones en mayo a USD 300 millones este mes) y en las colocaciones de Provincias, que habían sumado USD 500 millones en mayo frente a nulas salidas en junio. Al momento, no hay anuncios de nuevas licitaciones de Estados subnacionales, de modo que este flujo no se reactivaría en las próximas semanas.

En sentido contrario, en el primer semestre de 2026, las emisiones de empresas energéticas fueron 10% menores que en la primera mitad de 2025, a la vez que el 55% de los flujos del año pasado ingresaron entre julio y diciembre. En este marco, y considerando que la balanza comercial del sector creció 70% i.a. en la suma de los primeros cinco meses del año, pasando de USD 3.000 millones a USD 5.150 millones, es posible que esta fuente se reactive en el corto plazo.

Antes de seguir, es importante notar cierto cambio en el clima externo. El Real brasileño se depreció 3,3% en junio, aunque, producto de un buen arranque de año, acumula una apreciación de 5% en la primera mitad de 2026. En el mismo sentido, el Dollar Index (DXY), que promedia las distintas monedas por su peso en el intercambio comercial de Estados Unidos, subió 2,6% en junio. Así, el cambio en el clima global de mayo se intensificó en junio, afectando también a la dinámica del peso en las últimas semanas.

Para cerrar, vale notar que el análisis de stocks muestra otro escenario que el de los flujos. En el acumulado del primer semestre, las reservas brutas crecieron casi USD 6.000 millones, pasando de USD 41.100 millones al cierre del año pasado a USD 47.000 millones en la actualidad. Como resultado, aumentaron 1 p.p. del PBI, de 6% a 7%. Sin embargo, más allá del avance, las métricas permanecen muy por debajo de la media de la región: +14,6% de reservas sobre PBI promedio para América Latina.

En la misma dirección, el Fondo planteó en su último staff report que nuestro país debería sumar USD 50.000 millones de reservas netas en los próximos dos años y medio1 , para alcanzar el 85% de la métrica ARA (Assessing Reserve Adequacy, por sus siglas en inglés). Si bien el sector energético podría aportar alrededor de USD 6.000 millones extra en 2027, pasando de USD 12.000 millones en 2026 a USD 18.000 millones en 2027, según estimaciones de la Secretaría de Hidrocarburos, no alcanzaría para cubrir la brecha: será necesario incorporar otras fuentes de financiamiento.

Los flujos se moderarán en los próximos meses, producto de las menores ventas del sector agropecuario, pero con el aporte del sector energético más cierta flexibilización del crédito en dólares al Estado Nacional (colocación de Bonares a residentes y aportes de organismos multilaterales extra FMI, por ahora), el frente cambiario no necesariamente presentará las tensiones de otros años. En contraste, al analizar las reservas brutas, se verifica que todavía estamos lejos de la media regional, y que será necesario un incremento significativo si se quiere, efectivamente, restablecer el “equilibrio macro”.