La economía argentina atravesó distintas etapas en los últimos dos años y medio: una caída acelerada en el arranque de 2024, un rebote, también acelerado, hasta febrero de 2025 y un estancamiento entre marzo y noviembre del año pasado. Desde diciembre, el escenario se modificó y entramos en una nueva fase oscilante y de tendencia decreciente, explicada por factores de oferta y demanda.

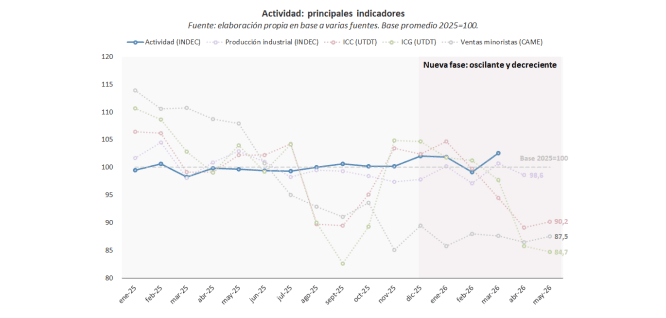

El Estimador Mensual de Actividad Económica (EMAE) arrojó un crecimiento en diciembre, caída en enero y febrero y recuperación en marzo. Sin datos agregado desde abril, el Índice de Producción Industrial retrocedió 2%, la mitad que el Indicador Sintético de Actividad de la Construcción (-4%). Sumando la información que aportan estimadores sectoriales y de consumo, la economía habría cedido en abril y arrojado señales mixtas en mayo.

Por el lado de la demanda, resalta que el salario real privado registrado cayó 5% entre agosto del año pasado y marzo de este año. El de los empleados públicos perdió 4,5%. Asimismo, en el último año, se destruyeron 120.000 puestos de trabajo asalariados (100.000 privados y 20.000 públicos), y si bien la incorporación de 85.000 monotributistas moderó la pérdida agregada, ésta fue significativa. Menos ingresos y menos empleo implican menos masa salarial, y por lo tanto menor capacidad de consumo.

El crédito a empresas y familias cayó 4,5% entre enero y mayo de 2026. La irregularidad en máximos de los últimos veinte años, los vaivenes regulatorios del año pasado y la oferta de títulos públicos de rendimiento variable explican que la oferta de liquidez se esté trasladado del sector privado al sector público. La cantidad de personas en mora pasó de 4,8 millones en julio del año pasado a 6,8 millones en marzo de 2026: así, 2 millones de personas entraron en situación irregular en los últimos meses. Si bien esto es más una consecuencia que una causa del deterioro

de la demanda privada, refuerza el escenario descripto más arriba: 2026 no es 2025.

En materia de oferta, la apreciación cambiaria del arranque del año (-13,5% el tipo de cambio real entre enero y abril, -13% entre enero y junio) y la flexibilización de las importaciones de bienes finales (en tanto que las compras al exterior de insumos productivos cayeron 11% i.a. en el primer cuatrimestre, la de bienes de consumo y vehículos livianos treparon 8% i.a.) están sustituyendo producción local por externa, profundizando la crisis de la industria. Entre enero y abril de 2026, 12 de las 16 ramas industriales produjeron menos que en igual período de 2025.

Los rubros que producen para el mercado externo atenúan la caída estadística a nivel agregado, pero no matizan la contracción del mercado interno: en un contexto de menos ingresos, menos crédito y menos empleo, el deterioro de las ramas asociadas a la economía doméstica no encontró un piso todavía.

2026 no es 2025: el deterioro de la economía real en el último semestre

La economía atravesó distintas etapas en los últimos dos años y medio. A una caída acelerada de la actividad en el arranque de 2024 (-5% entre noviembre 2023 y abril 2024), le siguió un rebote de 8% entre mayo 2024 y febrero 2025. Sin embargo, la producción se estancó entre marzo y noviembre 2025 (-0,4%), para adoptar una tendencia oscilante desde entonces: crecimiento en diciembre, caída en enero y febrero y recuperación en marzo.

En abril, todavía sin datos del Estimador Mensual de Actividad Económica (EMAE) del INDEC, índice que capta el comportamiento mensual del PBI, los primeros números reflejan que la economía habría vuelto a retroceder: la producción industrial se contrajo 2%, la construcción el doble (-4%), las ventas minoristas cayeron 1,3% según la Cámara Argentina de la Mediana Empresa (CAME) y la Confianza del Consumidor y en el Gobierno, que elabora la Universidad Torcuato Di Tella, se redujeron 5,7% y 12,1%, respectivamente. Así, la dinámica oscilante con más rojos que verdes, se habría mantenido durante abril.

En mayo, con menos datos publicados, las señales son mixtas: la producción automotriz avanzó 0,6%, luego de caer 4,5% en abril (ADEFA), y el Índice Construya creció casi 2% mensual. En contraste, si bien la recaudación de ARCA asociada a la actividad creció 8% interanual (IVA DGI, Ganancias, Débitos y créditos y Aportes y contribuciones a la seguridad social), esto se explicó íntegramente por Ganancias, que tenía una base de comparación inusualmente baja (en mayo de 2025 había caído 40,1% i.a.): neto de este impuesto, la recaudación vinculada a la actividad cayó 3,7% i.a. en mayo, acelerando su retroceso respecto de abril (-1,6% i.a.). Asimismo, se redujo 4% según nuestra estimación sin estacionalidad.

Desde noviembre del año pasado, entonces, la economía entró en una nueva “fase”, con algunos componentes de estancamiento y otros de retroceso. Así, podemos afirmar que 2026 no es 2025: en materia de economía real es peor.

El deterioro se explicó por factores de demanda y de oferta. En relación con el primer punto, los ingresos de la población se contrajeron sensiblemente en los últimos meses: según los datos de INDEC, el salario de los trabajadores privados registrados cayó de manera ininterrumpida entre agosto 2025 y marzo 2026, acumulando un retroceso de 5%. El salario de los trabajadores públicos tuvo algo más de vaivenes, pero también arrastra una pérdida de 4,5% en el período. En la misma dirección, la jubilación mínima, bono incluido, se contrajo poco más de 2% entre el último trimestre del año pasado y el primero de este, en tanto que habría cedido otro 0,5% entre abril y junio, según nuestras estimaciones. La pérdida de poder adquisitivo generalizada es el primer factor que explica que 2026 sea peor 2025.

En segundo lugar, se destruyeron 120.000 puestos de trabajo asalariados entre el primer trimestre de 2025 e igual período de 2026 (100.000 privados y 20.000 públicos). Si bien 85.000 personas se sumaron al régimen de monotributo, de modo que la caída agregada fue de 35.000 empleos -neto de los movimientos por monotributo social, con algunos cambios metodológicos en el último tiempo que no hacen comparable a la serie-, la pérdida de empleos registrados también contribuyó al deterioro de la demanda interna en los últimos meses.

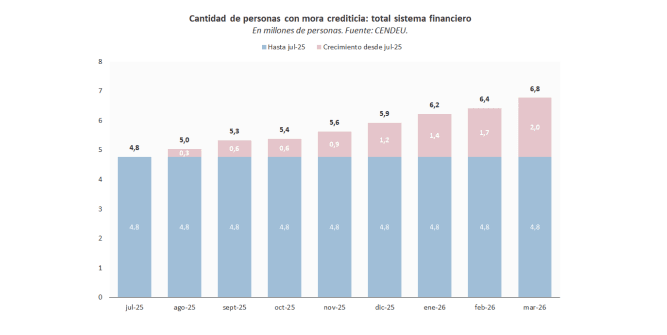

En tercer lugar, el crédito en pesos cayó en absolutamente todos los meses de este año, acumulando un retroceso de 4,5% entre diciembre y mayo. La contracción fue de 6,5% en familias, en tanto que en empresas sumó 4,5%: el estancamiento de los préstamos hipotecarios y prendarios (+0,3%) atenuó el deterioro agregado. Entre las razones que explican la caída del financiamiento está el pico de irregularidad, los cambios regulatorios de 2025 -suba de encajes como respuesta al stress cambiario- y la volatilidad inflacionaria, que desincentivan el crédito de mediano y largo plazo.

Además, la oferta de títulos públicos atractivos ex ante, que pagan el mayor entre inflación y la tasa TAMAR, tasa pasiva de depósitos mayoristas y por tanto costo de fondeo de los bancos, incrementa la oferta de liquidez del Tesoro Nacional en detrimento de la del sector privado.

En julio de 2025, había 4,8 millones de personas con créditos en situación irregular, incluyendo bancos y otros tipos de prestadores. En marzo de este año, ese número alcanzó 6,8 millones: 2 millones de personas entraron en mora en los últimos ocho meses. Aunque esto es una consecuencia de la pérdida de ingresos, entre otras cosas, más que una causa inmediata sirve para reforzar la tesis: el escenario real de la primera mitad de 2026 es peor que el del año pasado.

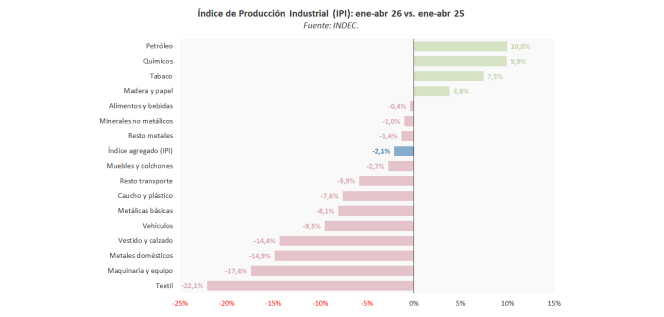

Para cerrar resta el análisis por oferta. Para eso empezaremos por el Índice de Producción Industrial (IPI) que publica INDEC: en el agregado, se contrajo 2,1% entre el primer cuatrimestre de 2026 e igual período de 2025. A nivel sectorial, sobresale que 12 de las 16 ramas industriales cayeron en la comparación interanual.

Entre las ganadoras se ubicaron petróleo y químicos, impulsados por factores naturales -Vaca Muerta en un caso, el temporal en Bahía Blanca de marzo 2025, que provocó que la producción química cayera 10% i.a. en ese mes, en el otro-. También se sumó tabaco, que pesa menos de 1% en el agregado. Por último, Madera y papel produjo 3,8% más este año que en el arranque de 2025, pero 7,5% menos que en el primer cuatrimestre de 2023: la reactivación de Celulosa Argentina a fines del año pasado explica parte relevante de la mejora del sector, concentrada en pocas manos.

En el otro extremo, se encuentran las ramas afectadas por la apreciación cambiaria y la flexibilización importadora. Si bien la compra de bienes al exterior cayó 6,5% i.a. en el primer cuatrimestre, la de insumos productivos se contrajo 11% i.a., en tanto que la de bienes finales (bienes de consumo y bienes intermedios) saltó 8% i.a. La sustitución de producción local por importada explica por qué la industria, que representa casi 1 de cada 5 pesos que se producen en nuestro país, arroja estos resultados.

Por su parte, Comercio, segundo sector en importancia (12,5% del PBI), cayó 2,4% i.a. en el primer trimestre, según INDEC. Los dos sectores más vinculados con la demanda interna, entonces, reflejan lo significativo de la caída: el mercado doméstico está peor hoy que el año pasado. En contraste, vale notar que el sector agropecuario saltó 17,5% i.a. y minas y canteras 12,5% i.a.

Así, los rubros que producen para el mercado externo atenúan la caída estadística a nivel agregado, pero no matizan la contracción del mercado interno: en un contexto de menos ingresos, menos crédito y menos trabajo, el deterioro de las ramas asociadas a la economía doméstica -principalmente los rubros transables- no encontró un piso todavía. Hacia adelante, será clave que haya algún impulso por oferta o demanda para revertir esta situación: de lo contrario, podría seguir profundizándose.