La economía de los últimos meses se caracterizó por esquemas contrapuestos: recuperación de la actividad con destrucción de puestos de trabajo, apreciación cambiaria con pérdida de poder adquisitivo, y la lista sigue. El mercado de crédito adoptó esta lógica en los últimos meses: retracción de los préstamos en pesos a familias y empresas con aumento de fondos para el Sector Público Nacional y sustitución de financiamiento en pesos por financiamiento en dólares.

En diciembre de 2025, el Banco Central anunció que incrementaría su compra de dólares y que no retiraría los pesos que emitiera para esas operaciones: estos servirían para impulsar el crédito al sector privado. En el mismo sentido, a mediados de marzo y de abril, la autoridad monetaria relajó dos veces los encajes por depósitos en pesos al sistema financiero, buscando que el exceso de oferta de moneda local acelerara el crédito. Sin embargo, contrario al programa oficial, los préstamos bancarios a privados en pesos cayeron 4% entre enero y mayo, con las familias como

las principales perjudicadas (-6% en términos reales).

La volatilidad de las tasas de interés, la irregularidad de cartera en máximos de los últimos veinte años y la variedad de cambios regulatorios desincentivan el crédito bancario a mediano plazo para empresas y familias. En contraste, alientan la búsqueda de cobertura con instrumentos líquidos de rendimiento variable frente a la volatilidad nominal. Así, el Tesoro Nacional absorbió casi 12 billones de pesos en sus licitaciones de deuda, retirando casi todos los pesos que emitió el Banco Central por compra de divisas.

En contraste con la dinámica del crédito en pesos, entre enero y mayo el crédito bancario en dólares creció USD 4.500 millones. Además, se colocaron USD 6.000 millones mediante Obligaciones Negociables (ON). Mientras que solo los exportadores y sus proveedores pueden acceder al financiamiento bancario en moneda extranjera, las ON como fuente de liquidez se repartieron en pocos actores: 60% para petróleo y minería, 15% para bancos y 10% para Telecom. El perfil que viene adoptando el mercado de crédito, al revés de lo que buscaba la política oficial sobre fines del año pasado, profundiza el sesgo heterogéneo en términos de la capacidad de acceso al crédito de la economía real.

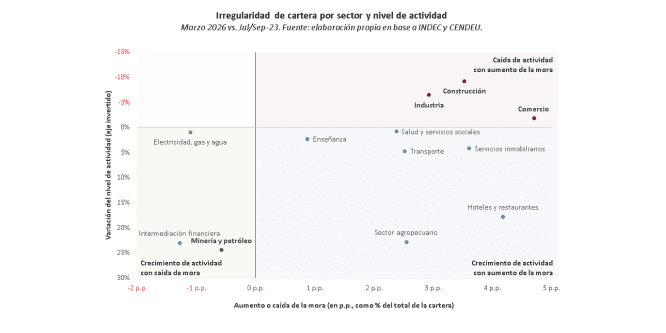

La irregularidad de cartera trepó en los sectores “perdedores” de la economía: entre fines de 2023 y abril de 2026, la mora creció 4,7 p.p. entre las firmas de Comercio (-1,8% según nuestra desestacionalización de la serie que publica INDEC), +3,5 p.p. en Construcción y +2,9 p.p. en Industria. No obstante, el contrario no fue válido: la irregularidad también aumentó en seis rubros donde la producción creció La disociación entre producción y rentabilidad, además de un rebote tirado por pocas empresas explica esta evolución a priori contraintuitiva, que afectó casi a la mitad de los sectores de la economía.

La dualidad permanente, o cómo el crédito refuerza las dinámicas contrapuestas de esta economía

Las dinámicas contrapuestas son un registro claro de esta economía: destrucción de empleo en simultáneo con recuperación de la actividad, pérdida de poder adquisitivo en simultáneo con apreciación cambiaria, y la lista sigue. En este informe analizaremos la caída de los préstamos bancarios en pesos a empresas y familias de los últimos meses, en simultáneo con el crecimiento del financiamiento al Sector Público. Luego, haremos lo propio con el aumento del crédito en dólares, tanto bancario como a través de Obligaciones Negociables (ON), en contraposición al crédito en pesos. Para cerrar, concluiremos pensando qué tipo de economía moldean estas asimetrías.

En primer lugar, vale destacar que los créditos en pesos y en dólares, o al sector privado y al sector público, pueden ser sustitutos en lugar de complementarios: mientras que la mayor actividad suele demandar más puestos de trabajo, o la apreciación cambiaria contribuir al crecimiento del salario real, en este caso estamos frente al reemplazo de una modalidad de financiamiento por otra. Por lo tanto, esta lógica no era necesariamente “inesperada” a priori -aunque no por eso buscada, como ahora veremos-.

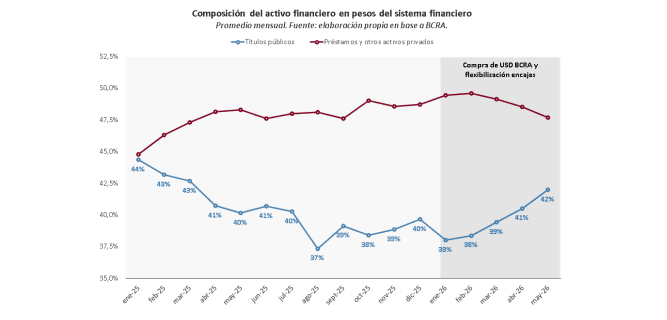

El Banco Central compró alrededor de USD 10.000 millones en lo que va del año. Para hacerlo, emitió poco más de 13,5 billones de pesos: para dimensionar, representa casi la mitad del circulante (25,8 billones de pesos) y un tercio de la base monetaria: 42 billones. En el esquema ideado por la autoridad monetaria a fines del año pasado, los vendedores de dólares depositarían sus pesos en los bancos, que los prestarían a familias y empresas, impulsando el consumo y la inversión privada en un contexto de gasto público en niveles bajos y poder de compra estancado -en el mejor de los casos-. A esto vale agregar que la reducción de encajes de marzo y abril aportó casi 1,5 billones de pesos extra a la oferta de crédito potencial.

Sin embargo, en los primeros cinco meses del año, los préstamos a las familias cayeron 6% en términos reales y el crédito a las empresas retrocedió 4%. El leve crecimiento de los préstamos hipotecarios y prendarios (+1%) moderó la contracción agregada, que fue de 4%. ¿A dónde fluyó la liquidez?

El Tesoro Nacional absorbió casi 12 billones de pesos a través de sus licitaciones de títulos públicos. Además, las ventas de bonos del Banco Central en el mercado de dollar linked habrían retirado más de 4 billones (estimaciones propias). Así, los pesos emitidos por el Banco Central fueron esterilizados por las propias operaciones del Sector Público Nacional. Como resultado, la oferta de pesos no terminó de crecer ni las tasas de interés de bajar consistentemente.

Resultado de esta dinámica, la participación de los títulos públicos dentro del activo del sistema financiero pasó del 38% a principios de año al 42% en la actualidad: máximo desde marzo 2025 (es decir, desde que se flexibilizó el control de cambios para personas humanas). La sustitución de financiamiento al sector privado por financiamiento al sector público en moneda local se explica, entendemos, por tres grandes razones: la mayor liquidez de los títulos públicos respecto de los préstamos, la percepción de un menor riesgo de impago del Tesoro respecto de los privados y los antecedentes de cambios regulatorios.

La volatilidad de tasas de interés del último tiempo y la reducción de los horizontes de proyección impulsa la sustitución de crédito privado a tasa fija por crédito al Estado Nacional a rendimiento variable (ver Semana Económica 932). En segundo lugar, la irregularidad de cartera del crédito al sector privado está en los mayores niveles de los últimos veinte años, desalentando el otorgamiento de nuevos créditos. Por último, la suba de encajes de agosto del año pasado complicó el financiamiento de mediano plazo: la posibilidad de un nuevo ajuste de exigencias de efectivo mínimo invita a reducir los plazos de los activos, es pos de no quedar largo frente a cambios regulatorios.

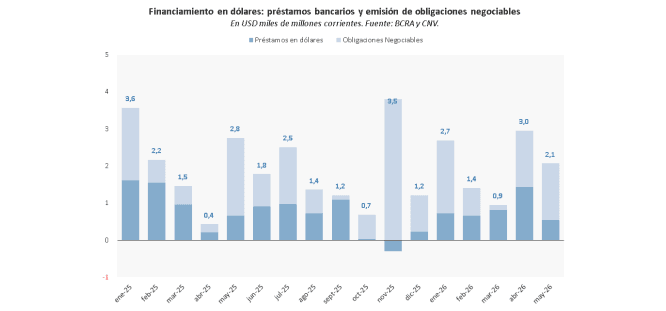

Ahora bien, no todas las fuentes de financiamiento cayeron en el arranque del año: el crédito bancario en dólares creció USD 4.500 millones entre enero y mayo (+25%). En este punto, vale aclarar que 9 de cada 10 dólares de préstamos en moneda extranjera se destinan a empresas, de modo que el panorama puede modificarse para estas, pero no para las familias. Además, las colocaciones de ON en dólares sumaron USD 6.000 millones (y USD 10.700 millones si contamos desde noviembre del año pasado). Dado que los vencimientos en este frente eran acotados, la expansión bruta se parece bastante a la neta.

El punto es que el crédito bancario en dólares está restringido a los sectores exportadores y sus proveedores (principalmente sector agropecuario, ya que depende de números pasados, no de proyecciones), a la vez que el financiamiento de mercado (ON) recae principalmente en las empresas grandes vinculadas al sector petrolero y minero, que explica el 60% del total emitido. Por su parte, los bancos captaron el 15% de las ON y Telecom casi el 10% (USD 600 millones).

En consecuencia, pasa a ser tan cierto que el crédito a empresas no se redujo a nivel agregado en los últimos meses como que se agravó su concentración y que las medianas y pequeñas empresas cedieron terreno. De esta forma, la “dualidad permanente” de la que hablábamos al principio se refuerza acá: el “no hay plata” sigue siendo válido para las familias y las PyMEs que producen para el mercado interno, pero no es tan acertado para los sectores que pudieron recuperar en el último tiempo: agro, minas y canteras e intermediación financiera sí dispusieron de mayor liquidez.

La dinámica de una economía en dos direcciones se refuerza por la dinámica del crédito: si en 2024 y principios de 2025 el financiamiento sirvió para matizar el traslado de la pérdida de ingresos de empresas y familias a la economía real, en la actualidad revitaliza el escenario preexistente. Los sectores con dinamismo tienen acceso fluido (y en algún punto barato) al financiamiento, en tanto que los más rezagados pierden terreno relativo al no tener esta herramienta.

En este marco, resalta que la irregularidad de cartera aumentó en los sectores “perdedores” de esta economía: entre fines de 2023 y abril de 2026, la mora trepó 4,7 p.p. entre las firmas de Comercio (-1,8% según nuestra desestacionalización de la serie que publica INDEC), +3,5 p.p. en Construcción (-9,2% de actividad) y +2,9 p.p. en Industria (-6,4% de actividad).

En un sentido similar, la irregularidad de cartera se redujo en Minería y petróleo (-0,6 p.p.), donde la actividad se expandió 24,4%, Intermediación financiera, que incluye a empresas aseguradoras además de bancos (1,3 p.p. y +23,1%) y Electricidad, gas y agua (-1,1 p.p. y +0,9%).

Sin embargo, y en sentido opuesto a esta correlación, la irregularidad aumentó en seis rubros donde la producción creció: hoteles y restaurantes, servicios inmobiliarios, sector agropecuario, transporte, salud y servicios sociales y educación. La disociación entre producción y rentabilidad, además de un rebote tirado por pocas empresas (usualmente grandes) explica esta evolución contraintuitiva, que afectó casi a la mitad de los sectores de la economía.

En síntesis, podemos decir que el mercado de crédito entró en una fase de “dualidad permanente”, tal como sucede en otras áreas de la economía: se observa una sustitución del crédito en pesos por el crédito en dólares, y dentro del primero, una sustitución de préstamos a familias y empresas por financiamiento al Sector Público. Considerando los lineamientos del Banco Central de fines del año pasado, vale pensar que la idea de la política monetaria era otra: que los pesos emitidos por compra de dólares sirvieran para dinamizar el crédito en pesos al sector privado, no para que el Tesoro Nacional tuviera mayor oferta de fondos. La volatilidad de tasa, la irregularidad récord y los vaivenes regulatorios, sobre todo en materia de encajes, explican esta evolución.

Por su parte, la sustitución del crédito bancario en pesos por préstamos en dólares y financiamiento a través de ONs refuerza el esquema preexistente de sectores ganadores y perdedores: aquellos que venden al mercado externo e incrementan su producción se financian más barato, en tanto que los que venden al mercado interno y reducen sus ventas lo hacen más caro, y por tanto en menor medida.