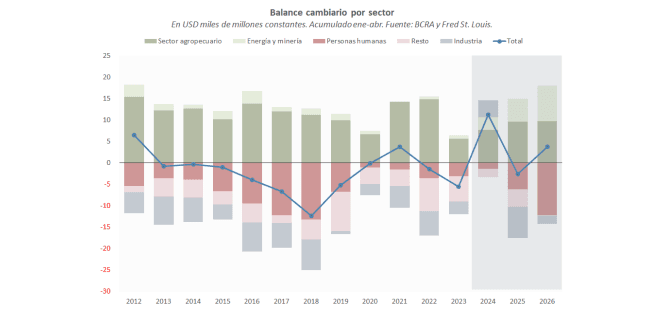

El Banco Central compró poco más de USD 10.000 millones entre enero y la primera mitad de junio de este año, alcanzando su mayor registro histórico, solo detrás de 2024. En tanto que la venta de divisas del sector agropecuario se mantuvo en línea con su media histórica (USD +10.000 millones entre enero y abril, último dato publicado por el Banco Central), el sector energético saltó de poco más de USD 1.000 millones en 2012-2023 a USD 8.000 millones este año. Hasta acá lo conocido.

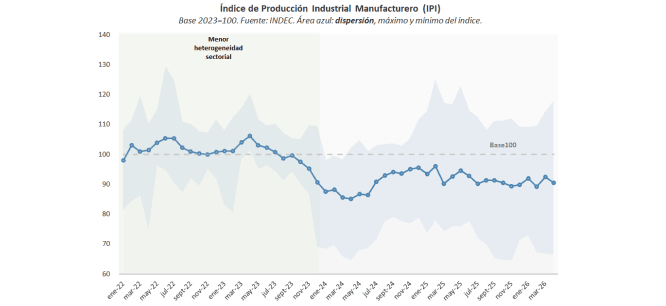

Menos citado es que el sector industrial también fue un aliado del Banco Central en este frente: pasó de demandar USD 4.000 millones en el promedio 2012-2023 a la mitad (USD -2.000 millones) en 2026. El Índice de Producción Industrial (IPI) se redujo 5% entre el primer cuatrimestre de este año y la media de 2020-2023 (-11,5% respecto del primer semestre de 2023), contrayendo así sus necesidades de producción y por tanto su demanda de divisas. Considerando que el saldo cambiario del primer cuatrimestre pasó de USD -1.000 millones a USD +4.000 millones entre ambos períodos, podemos afirmar que las menores necesidades de la producción manufacturera explicaron casi la mitad de la mejora del balance cambiario.

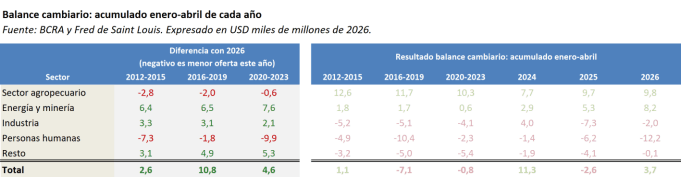

En este marco, vale destacar que la flexibilización de los controles de cambios a las personas humanas restó USD 10.000 millones en el comparativo (USD -2.000 millones vs. USD -12.000 millones), a la vez que la mejora de USD 2.000 millones del saldo de “resto” (principalmente explicado por el sector Informático y de Entretenimiento) ayudando a la posición de la autoridad monetaria. La mejora agregada, entonces, se explica por el desarrollo del sector energético y minero más el deterioro de la industria, a la vez que es matizada por la flexibilización de la compra de dólares para ahorro.

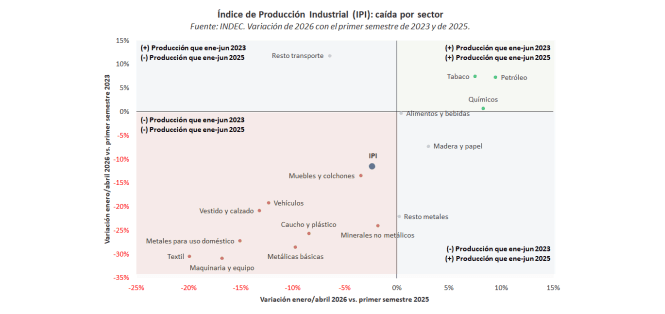

La dualidad permanente no solo se verifica entre sectores de la economía, sino también hacia el interior de estos. La contracción de 11,5% de la actividad industrial (IPI) respecto de la primera mitad de 2023 no es el único dato relevante: la amplitud entre rubros -es decir, la diferencia entre el que más y el que menos produjo- salto de 20 puntos índice en el promedio 2023 a más del doble (45) en 2026. La heterogeneidad intra sectorial también es un rasgo de este modelo.

Los sectores más afectados no tienen un patrón claro: la industria textil lidera la caída con -22%, seguida de maquinaria y equipo, industria automotriz y caucho y plástico: rubros livianos y con alta demanda de empleo por unidad de capital conviven con sectores pesados y más intensivos en maquinaria. En el mismo sentido, sectores que producen bienes finales coexisten con otros del segmento intermedio. Entre otras cosas, esto sugiere que la ausencia de política productiva explica una parte de la crisis del sector: caso contrario, debería poder encontrarse ciertos rasgos comunes entre los más afectados.

La menor actividad industrial como socio silencioso de la compra de dólares del Banco Central

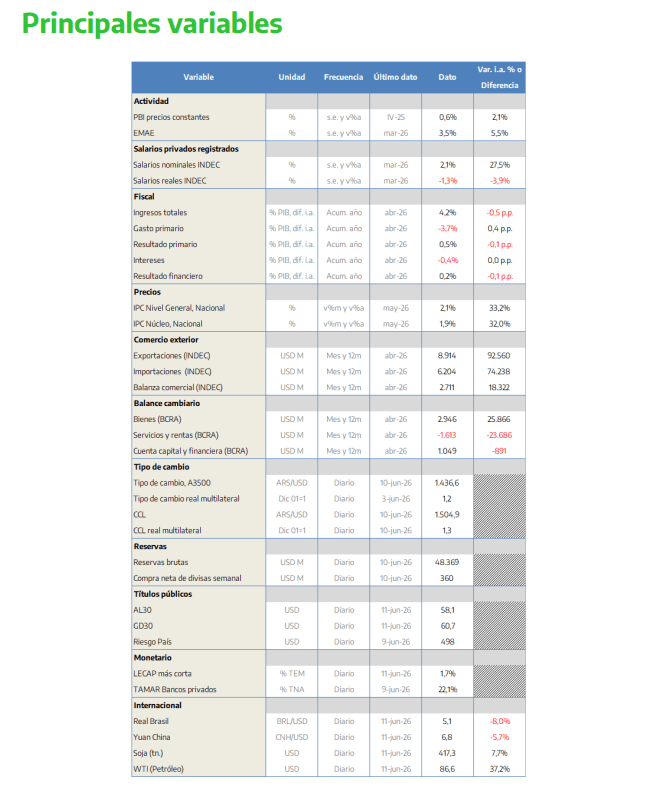

El Banco Central compró más de USD 10.000 millones entre enero y la primera mitad de junio, alcanzando su segundo mayor registro de los últimos veinte años: solo detrás de un 2024 con control de cambios, actividad deprimida y un tipo de cambio real que era 25% más alto que el actual. En simultáneo, el Sector Público Nacional pagó USD 4.400 millones netos de deuda en moneda extranjera, entre FMI (vencimientos de interés menos desembolsos), otros organismos multilaterales de crédito y acreedores privados. Incluyendo aumentos de encajes por depósitos en dólares por USD 700 millones y otros movimientos por USD 300 millones tenemos que las reservas brutas crecieron USD 6.600 millones en lo que va del año, pasando de poco más de USD 41.000 millones a fines de 2025 a casi USD 48.000 millones en la actualidad.

En respuesta, el ratio entre Reservas y PBI pasó de 6,5% al cierre del año pasado a 7,5% a mediados de junio 2026. Si bien la media de la región es virtualmente el doble (+14,8%), de modo que falta bastante terreno para recorrer y afirmar que se restauró el “equilibrio macro” -que no es solo fiscal, sino también de las cuentas externas-, es cierto que se avanzó en este frente en el arranque de 2026.

Ahora bien, ¿cómo se logró este resultado? ¿fue todo por buenas razones, o, por el contrario, la dualidad cada vez más significativa que muestra la economía tiene algo que ver?

El saldo cambiario de la industria1 pasó de la zona de USD -4.000 millones en los primeros cuatro meses de 2020-2023 a USD -2.000 millones en 2026, medido en dólares constantes, es decir, descontada la inflación de Estados Unidos. Vale destacar que este movimiento no fue inmediato: en 2024, pagos en cuotas para importaciones de bienes mediante, la industria había aportado USD 4.000 millones, primer resultado positivo desde 2012, en tanto que el año pasado había registrado un déficit de USD 7.300 millones. La dinámica no fue lineal: el deterioro general que viene sufriendo la demanda interna desde agosto del año pasado, con la industria manufacturera como uno de los sectores más afectados, explica parte significativa de la mejora de la posición del Banco Central en el arranque de este año.

El otro gran cambio, aunque este más comentado, fue el aporte del sector energético y minero: entre enero y abril de 2026, último dato disponible, alcanzó un superávit de USD 8.200 millones: casi el 85% de lo que ofreció el Sector agropecuario2 (USD +9.800 millones) y USD 7.000 millones por encima de su media 2012-2023. En contraste, la relajación de la compra de dólares para ahorro de abril del año pasado permitió que las personas humanas compraran USD 12.000 millones en el arranque de 2026, incrementando las salidas por esta vía (USD -2.500 millones promedio 2020-2023). Por último, algunos rubros particulares como informática y entretenimiento liquidaron más dólares que en el pasado, motorizando el avance de “resto”.

En síntesis, es cierto que el desarrollo del sector petrolero y minero explicó parte de la recuperación de la posición del Banco Central, pero también fue relevante la menor demanda de la industria: su “ahorro” de USD 2.000 millones respecto de 2020-2023 explicó casi la mitad del avance (USD +4.600 millones).

En este escenario, el Índice de Producción Industrial (IPI) de INDEC arrojó una caída de 2,1% mensual en abril. Por su parte, en la comparación acumulada, se contrajo 2,1% i.a. -sí, el mismo porcentaje- entre el primer cuatrimestre del año pasado y el arranque de 2026: casualmente, el período donde la demanda de divisas de la producción manufacturera se redujo, contribuyendo a mejorar la posición de la autoridad monetaria en el mercado de cambios.

El deterioro de la producción agregada no es el único dato saliente: también se observa una heterogeneidad creciente a nivel sectorial. Si bien 12 de las 16 ramas industriales produjeron menos que en el primer cuatrimestre del año pasado, las caídas fueron desde 22% i.a. en el rubro textil a -0,4% i.a. en alimentos y bebidas. En este escenario, la amplitud entre sectores -es decir, la diferencia entre el que más y el que menos produjo- saltó de 20 puntos índice en 2023 a más del doble (45) en 2026: la dualidad permanente no solo es entre sectores, sino también en su interior.

Ahora bien, entre las distintas ramas, el deterioro no presenta un patrón claro. Por el contrario, las diferencias entre los rubros perdedores -a la industria textil, típicamente liviana y de alto nivel de empleo, le siguió maquinaria y equipo, típicamente pesada y con más demanda de capital por cantidad de trabajadores, y un poco más arriba quedaron vehículos, más internacionalizada y con alta exigencia tecnológica, y caucho y plástico, industria de uso intermedio- denotan que la ausencia de política productiva es uno de los principales factores explicativos de la crisis del sector.

A modo de resumen, podemos notar que la caída de la actividad industrial fue un “socio silencioso” del Banco Central para su compra de dólares durante la primera mitad de este año. El deterioro de la actividad de los sectores demandantes de divisas permitió reducir en USD 2.000 millones el rojo externo de la industria, arrojando así su menor déficit desde 2019 (USD -700 millones) -es decir, sin contar el inusual 2024 que tuvo el único superávit en veinte años-. Hacia adelante, el desafío será contagiar la bonanza de los rubros ofertistas y tirados por la demanda externa a aquellos que dependen más de la demanda interna. La política pública cumple un rol central en este proceso: por el contrario, su ausencia acelera las dinámicas preexistentes, agravando los problemas de la industria, en lugar de matizarlos.