La semana estuvo marcada por un giro hacia la cautela en los mercados globales, en contraste con la calma relativa de los días previos. La renta variable internacional retrocedió de manera generalizada (S&P 500 –2,0%, Nasdaq –4,6%, EEM –5,1%) y el VIX saltó 12,3%. El movimiento reflejó toma de ganancias tras el rally previo, a lo que se sumó la confirmación de que la inflación subyacente en Estados Unidos no cede al ritmo esperado. El deflactor PCE núcleo de may-26 se aceleró a 3,4% interanual, en línea con lo previsto, pero suficiente para reforzar el sesgo restrictivo que la Reserva Federal había exhibido la semana anterior. Pese a ese contexto de aversión al riesgo, los rendimientos

de los Treasuries cedieron en toda la curva, con UST2Y, UST5Y y UST10Y retrocediendo entre 8 y 10 puntos básicos. Se trató de una dinámica poco habitual, con búsqueda de refugio en duration conviviendo con un dólar firme (DXY +0,5%, tras el +1,1% de la semana previa).

El proceso de distensión en Medio Oriente continuó profundizándose y extendió la presión bajista sobre el petróleo (WTI –9,6%, Brent –9,8%). Irán reportó avances relevantes en las conversaciones técnicas con Estados Unidos y anunció la liberación de USD 12.000 millones en fondos congelados. El oro, sin embargo, no se benefició de ese contexto: perforó el umbral de USD 4.000 por onza, presionado por el dólar fuerte y el tono restrictivo de la Fed. A esos factores se sumó el desarme de las apuestas a la devaluación de monedas (debasement trade), que había sostenido al metal en meses anteriores.

En el plano local, la semana estuvo signada por dos definiciones de relevancia distinta. MSCI confirmó que no inició una consulta para reclasificar a Argentina por encima de la categoría standalone, postergando esa posibilidad hasta la próxima revisión anual; se trató del catalizador más esperado de la semana y su resultado neutro-negativo tuvo correlato directo en el desempeño de la renta variable local. En paralelo, avanzó la agenda de financiamiento externo. Diputados dio media sanción al "Súper RIGI" y aprobó el acuerdo con holdouts del 2001 por USD 117 millones. Además, trascendió que los préstamos garantizados por organismos multilaterales se concretarían antes de ago-26, con la CAF recién aprobando sus avales a fines de jul-26. Se trata de un cronograma algo más extendido que el que se proyectaba inicialmente.

En este marco, la deuda hard dollar exhibió un comportamiento prácticamente neutro, con el riesgo país subiendo 4 puntos básicos hasta 434 bps tras varias semanas de compresión. Los títulos en pesos mostraron un deterioro más visible: la curva CER cayó en todos los tramos y la curva tasa fija mostró debilidad en el tramo corto frente a una TAMAR en ascenso (22,81% TNA). El tipo de cambio se movió al compás del dólar internacional y continuó por el sendero alcista. El cambio más marcado de la semana se observó en la renta variable, donde el Merval profundizó su retroceso y el sector financiero (el más resiliente la semana anterior) pasó a liderar las caídas, en una reversión que ilustra la sensibilidad del mercado local a definiciones de flujo como la de MSCI.

Deuda Hard Dollar

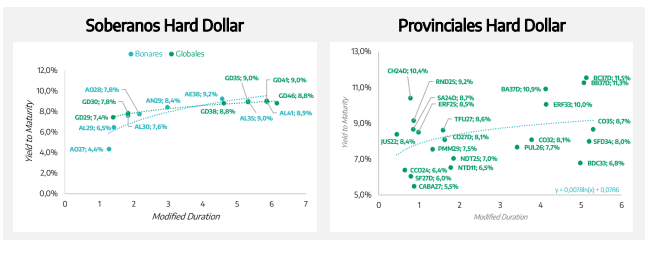

Los Globales cerraron la semana con cambios mínimos, con un promedio de variación de apenas 0,1% y sin diferencias marcadas entre tramos: el GD35 lideró con +0,3%, mientras GD41, GD46, GD30 y GD29 avanzaron 0,1% y el GD38 quedó flat. En rendimientos, el movimiento fue igualmente acotado, con el GD29 sumando 5 puntos básicos hacia 7,2% y el GD30 cediendo 4 puntos hacia 7,6%, mientras el resto de la curva se mantuvo prácticamente estable. El riesgo país subió 4 puntos básicos hasta 434 bps, un movimiento menor en magnitud, en sintonía con el deterioro del apetito por riesgo emergente reflejado en el retroceso del EMB (–0,2%) y del CEMB (–0,2%).

El comportamiento estuvo asociado, en lo externo, al contexto de mayor cautela global, con el repunte del PCE núcleo reforzando las expectativas de una Fed que mantendrá su sesgo restrictivo por más tiempo. En lo idiosincrático, el balance de noticias resultó mixto: por un lado, se conoció que el Tesoro ya cuenta con USD 3.649 millones depositados en el BCRA, suficientes para cubrir casi la totalidad del vencimiento de Bonares y Globales de jul-26, y que la eventual confirmación del rollover de los repos del BCRA (USD 6.000 millones) eliminaría el riesgo de incumplimiento de los vencimientos de 2027, llevando las reservas netas hacia USD 10.000 millones si esa operación se combina con los préstamos garantizados por organismos. En la misma dirección operó la colocación del Bonar 28 por USD 266 millones a una TNA de 7,66%, con un bid-to-cover de 2 veces que confirma demanda sostenida por

instrumentos en dólares de legislación local; el título cerró el viernes en el mercado secundario por debajo del nivel de corte, lo que anticipa una recepción favorable en la segunda vuelta por adhesión que completará el programa de USD 2.000 millones. Por otro lado, trascendió que el cronograma de los préstamos garantizados por organismos se extendería levemente, con la aprobación de la CAF recién hacia fines de jul-26 y la concreción efectiva de los desembolsos antes de ago-26.

La aprobación en Diputados del acuerdo con holdouts del 2001 por USD 117 millones y la media sanción al "Súper RIGI" constituyeron señales adicionales en la misma dirección, al reducir litigiosidad y profundizar el marco de incentivos a la inversión de gran escala, aunque sin un impacto inmediato visible en los precios de la semana. Los provinciales operaron con dispersión y bajo volumen, con un promedio neutro: se destacó ERF33 (+0,9%) en la punta positiva, mientras que el RIF25 (–0,5%) y el BA37D (–0,3%) lideraron las bajas. En BOPREAL, el promedio fue levemente positivo (+0,3%), con BPOA8 a la cabeza.

Con el riesgo país sosteniéndose cerca de los mínimos del ciclo, pero sin lograr nueva compresión, el principal driver hacia adelante sigue siendo la materialización efectiva del esquema de financiamiento externo, ahora con un cronograma algo más extendido en el tiempo. La diversificación de fuentes de fondeo en dólares continúa siendo el elemento más relevante para sostener la cobertura de vencimientos de los próximos meses. La resolución desfavorable de MSCI no afecta directamente a la deuda hard dollar. Sin embargo, refuerza la lectura de que los catalizadores de flujo extraordinario para los activos argentinos siguen acotados en el corto plazo. En ese marco, el contexto externo y en particular la trayectoria de tasas de la Fed se mantiene como el principal condicionante.

Raíces Dólares Plus (+0,30%) se benefició de la estabilidad de la deuda hard dollar soberana y subsoberana, además del carry que aporta el segmento corporativo de la cartera. Por su parte, Raíces Renta en Dólares (+0,09%) tuvo una variación semanal positiva, pero más acotada, debido al posicionamiento conservador en corporativos de duration inferior a 2 años. Finalmente, Raíces Renta Fija Internacional (+0,04%) tuvo un bajo nivel de volatilidad a pesar del tono más restrictivo en términos de política monetaria por parte de la Reserva Federal; la cartera tiene exposición a instrumentos del Tesoro de EE.UU. y corporativos Latam de elevada calidad crediticia.

Deuda en Pesos

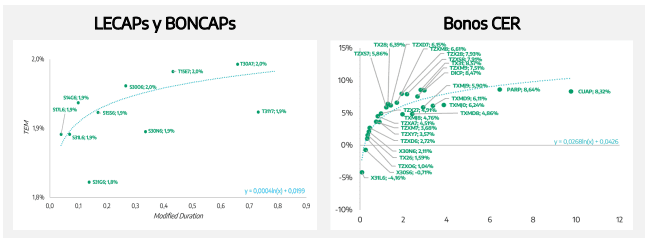

La curva CER profundizó la pérdida de valor relativo observada la semana previa, con una baja promedio de 0,4% que esta vez abarcó los tres tramos: corto (–0,5%), medio (–0,3%) y largo (–0,1%), a diferencia de la semana anterior cuando el tramo largo se había sostenido en terreno positivo. Las tasas reales se ubicaron en 2,9% en el tramo corto, 6,4% en el medio y 8,5% en el largo, todas en ascenso respecto de los niveles previos. La evolución resulta consistente con la continuidad del proceso desinflacionario incorporado en los breakevens. Para el segundo semestre y comienzos de 2027 se ubican en torno a 1,4%-1,5% mensual, por debajo de las proyecciones del REM para el mismo período. Esto reduce el atractivo relativo de la cobertura por inflación, incluso en los tramos de mayor

duration.

En la curva de tasa fija, el comportamiento fue diferenciado por tramo: el corto cedió 0,5%, el medio se mantuvo sin cambios y el largo avanzó 0,5%, con una TNA promedio de 24,6%. El deterioro del tramo corto estuvo vinculado a la leve suba de la TAMAR, que se ubicó en 22,8% TNA, elevando el costo de oportunidad de los instrumentos de menor duration. Esa dinámica de tasas más exigentes se confirmó en la licitación del Tesoro, donde se colocaron $13,22 billones con un rollover de apenas 81%, el más bajo de los últimos meses; la única LECAP emitida (a 136 días) cortó en 2,08% TEM, unos 10 puntos básicos por encima de la curva en el mercado secundario. El resultado obligará al Tesoro a inyectar liquidez al sistema en los próximos días para restablecer las tasas overnight en el nivel de referencia que fija el BCRA. La próxima licitación, prevista para el 15 de jul-26, presenta vencimientos sensiblemente menores ($2,97 billones), lo que reduce la presión de rollover en el corto plazo.

En el frente fiscal, la deuda flotante de la administración central volvió a contraerse en may-26 ($1,4 billones, tras una caída similar en abr-26), alcanzando un nuevo mínimo real de la era Milei, lo que confirma la solidez de la posición fiscal en ese mes. Sin embargo, se anticipó que jun-26 (mes de pago de aguinaldos) cerraría con déficit primario. En paralelo, el INDEC informó que la exposición de inversores offshore a deuda del Tesoro en pesos saltó más de USD 1.000 millones hasta USD 2.964 millones. El stock alcanzó máximos desde el segundo trimestre de 2024 medido al tipo de cambio oficial y desde el primer trimestre de 2022 medido al CCL. Se trata de una señal de demanda externa

creciente por el carry en pesos, que contrasta con el deterioro semanal de las curvas.

El tipo de cambio retomó la tendencia alcista en sus tres variantes: el spot avanzó 1,8% hasta $1.478, el MEP 1,5% hasta $1.499 y el CCL 1,6% hasta $1.544, en sintonía con la fortaleza global del dólar. La brecha CCL/Spot se redujo levemente a 4,45% (–20 bps), mientras el canje se amplió a 3,0% (+15 bps) y la brecha MEP/Spot cedió a 1,45% (–30 bps). En la misma licitación del Tesoro se colocaron USD 492 millones entre los dos instrumentos dollar-linked ofrecidos, contra vencimientos de USD 2.051 millones del TZV26, un rollover bajo que sugiere menor demanda relativa de cobertura cambiaria en este tramo. El BCRA sostuvo el sesgo comprador con adquisiciones por USD 240 millones, aunque las reservas brutas cayeron USD 538 millones hasta USD 46.936 millones y las reservas netas

(metodología EFF) mejoraron USD 101 millones en la semana y se ubican en –USD 4.665 millones.

En un contexto de debilidad de la curva CER y presión en tasa fija tramo corto, Raíces Renta en Pesos (+0,42%) tuvo un buen desempeño relativo en renta fija local debido a su exposición diversificada en obligaciones negociables TAMAR y fideicomisos financieros. Con fuerte ponderación en fideicomisos financieros, Raíces Valores Fiduciarios (+0,35%) ofreció un rendimiento estable en un marco de liquidez ajustada en el sistema. Raíces Inversión (-0,03%) sufrió el ajuste de tasas reales y breakevens dada la elevada exposición a títulos soberanos CER de tramo medio, aunque la diversificación en corporativos UVA y provinciales CER limitó las pérdidas. Por último, Raíces Ahorro Plus (+0,23%), enfocado en títulos soberanos de corto plazo (LECAPs), mostró resiliencia ante la suba de tasas gracias a su posicionamiento defensivo.

Renta Variable

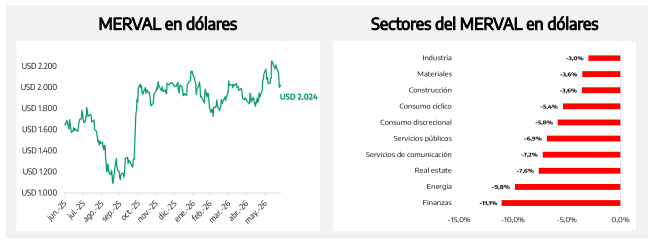

La renta variable local fue el segmento que concentró el mayor deterioro de la semana. El Merval cayó 6,3% en pesos y, dada la suba del CCL (+1,6%), el retroceso en dólares se ubicó en torno a 7,8%, profundizando la corrección iniciada la semana anterior. A diferencia de esa semana, cuando la caída local convivía con un contexto externo favorable, esta vez el movimiento coincidió con un deterioro generalizado del apetito por riesgo global y emergente (EEM –5,1%, Nasdaq –4,6%, VIX +12,3%), de modo que el factor externo volvió a operar como viento de frente para el activo local.

El rasgo distintivo de la semana fue la reversión en el liderazgo sectorial: el sector financiero, que la semana previa había sido el más resiliente, pasó a liderar las pérdidas con una caída de 11,1% en dólares, encabezada por SUPV (–14,5% en pesos, –15,9% en el ADR), BBAR (–10,7% / –12,2%) y GGAL (–9,2% / –11,4%). La energía continuó entre los sectores más castigados (–9,8% en dólares), con YPFD cediendo 8,0% en la plaza local e YPF 10,1% en el ADR, en un contexto en el que el petróleo extendió su caída por segunda semana consecutiva. El real estate, los servicios de comunicación y los servicios públicos también retrocedieron con fuerza, en un movimiento que abarcó prácticamente la totalidad de los sectores del panel, sin excepciones relevantes salvo VALO (+1,6%) entre las acciones locales y MELI (+2,4%) entre los ADRs, sostenida por su perfil más ligado a la dinámica tecnológica global que a la coyuntura local.

La resolución de MSCI, que no inició una consulta para reclasificar a Argentina por encima de la categoría standalone, aparece como el factor idiosincrático más directamente vinculado a este deterioro generalizado, en la medida en que postergó por al menos un año la posibilidad de un evento de flujo extraordinario hacia el equity local. La magnitud de la caída en el sector financiero, de perfil más líquido y mayor ponderación en los flujos institucionales, resulta consistente con esa lectura. A nivel de fundamentos, los datos de actividad publicados en la semana fueron favorables (PBI +0,7% trimestral desestacionalizado en 1T26) y los salarios privados registrados mostraron una recuperación real tras siete meses de caída, aunque la persistencia de la informalidad laboral y la cuarta caída trimestral consecutiva de la inversión introducen matices sobre la solidez de la recuperación.

Hacia adelante, con la definición de MSCI ya despejada y sin un catalizador específico de reclasificación en el horizonte inmediato, el desempeño de la renta variable local quedará más expuesto a la evolución del contexto externo, en particular a la trayectoria de tasas de la Fed y al apetito por riesgo emergente, y a las señales que surjan de la concreción efectiva del esquema de financiamiento multilateral y del cierre fiscal de jun-26.