La semana combinó un shock geopolítico con una lectura relativamente benigna por parte de los mercados de riesgo. La escalada del conflicto entre Estados Unidos e Irán derivó en un salto pronunciado del petróleo (WTI +4,0%, Brent +5,9%) y en un repunte de la volatilidad implícita en renta fija (MOVE +6,3%). Sin embargo, ese deterioro no se trasladó al equity global: el S&P 500 avanzó 1,2%, el Nasdaq 1,7% y el VIX cedió 6,9%, en una combinación que sugiere que el mercado continuó priorizando la dinámica de resultados corporativos y la rotación sectorial (Morgan Stanley señaló un desplazamiento hacia proveedores de servicios de nube para IA en desmedro de los fabricantes de semiconductores) por sobre el riesgo de una escalada prolongada en Medio Oriente.

En el frente de política monetaria estadounidense, las señales resultaron mixtas: mientras se anticipa que las minutas de la reunión de jun-26 de la Fed mostrarán mayor respaldo a nuevas subas de tasas ante la persistencia nflacionaria, los operadores de opciones incrementaron sus apuestas a que el mercado está sobreestimando el ritmo de ajuste que efectivamente aplicará el organismo. Los rendimientos de los Treasuries subieron en toda la curva (UST2Y +7,1 bps, UST5Y +7,5 bps, UST10Y +7,8 bps), mientras el dólar se mantuvo prácticamente estable (DXY +0,1%) y el oro retrocedió levemente (–0,1%).

En el plano local, la semana estuvo dominada por la agenda de financiamiento externo. El Gobierno formalizó la aprobación de los dos préstamos sindicados garantizados por organismos multilaterales: uno por USD 2.000 millones avalado por el Banco Mundial (BBVA y Santander, costo total informado de 6,3% anual) y otro por USD 1.200 millones con garantía parcial del BID (Deutsche Bank, costo total de 7,75%), ambos con desembolsos previstos antes de los vencimientos de Bonares y Globales de este mes. A esto se sumó la conferencia de Caputo, Daza y Furiase, en la que el equipo económico detalló el programa financiero 2026-2027, incluyendo la emisión de un nuevo AO29 por hasta USD 2.000 millones sin tope en la primera subasta, y ratificó que no existe intención de refinanciar los vencimientos con el FMI el año próximo. El riesgo país continuó comprimiendo, aunque a un ritmo más moderado que la semana anterior, cerrando en 405 bps (–9 bps).

Los activos en pesos sostuvieron el proceso de recuperación iniciado la semana previa, con ganancias generalizadas tanto en la curva CER como en la de tasa fija, en un contexto reforzado por la revisión a la baja de las expectativas de inflación del REM y por declaraciones oficiales que ubicaron el dato de jun-26 en niveles bajos. La renta variable local mostró un comportamiento más homogéneo entre pesos y dólares que en semanas anteriores, con el sector energético liderando ampliamente las ganancias en moneda dura, en línea con el salto del petróleo. Hacia adelante, el foco continuará puesto en la ejecución efectiva de los desembolsos garantizados por el Banco Mundial y el BID, en la evolución de las reservas netas del BCRA tras los pagos de deuda de esta semana, y en el desarrollo del conflicto en Medio Oriente como principal fuente de riesgo exógeno para los precios de la energía y el apetito por riesgo global.

Deuda Hard Dollar

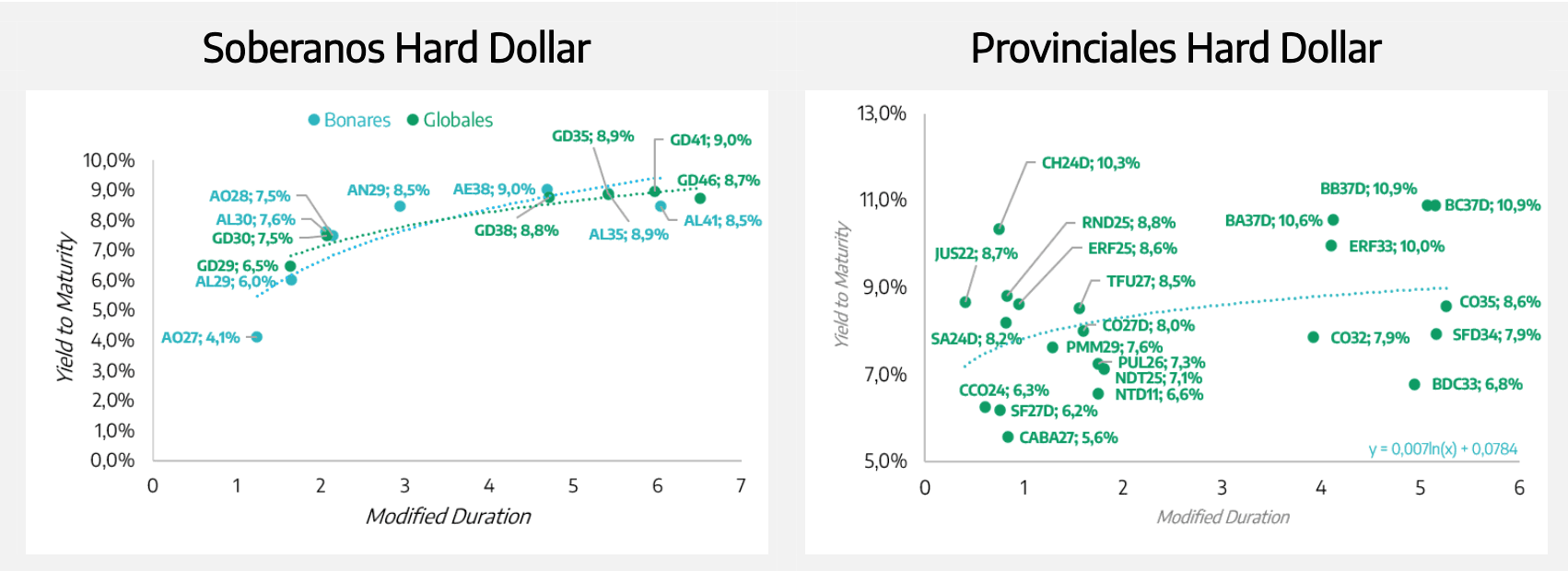

Los Globales mostraron un comportamiento dispar durante la semana, con el tramo medio y largo liderando las subas (GD41 avanzó 0,4%, GD38 0,3% y GD35 0,2%), aunque el GD46 retrocedió 0,6%, y el tramo corto (GD29 y GD30) cedió 1,4% en ambos casos. En rendimientos, el movimiento fue de compresión generalizada, aunque acotada, con caídas de entre 1 y 6 puntos básicos a lo largo de toda la curva, más pronunciada en GD38 (–6 bps) y GD41 (–5 bps). El riesgo país cerró en 405 bps, 9 puntos básicos por debajo del cierre de la semana anterior, sosteniendo la tendencia de compresión observada en las últimas ruedas, aunque con menor intensidad.

El desarrollo más relevante de la semana fue la formalización de los dos préstamos sindicados garantizados por organismos multilaterales que el Gobierno venía anticipando. El primero, por USD 2.000 millones, fue suscripto con BBVA y Santander, cuenta con garantía del Banco Mundial por el 95% del monto, un plazo de 6 años con amortizaciones semestrales desde 2029 y un costo total informado de 6,3% anual. El segundo, con Deutsche Bank, se estructuró en dos tramos: uno de USD 650 millones que amortiza entre 2030 y 2031, y otro con garantía parcial del BID por hasta USD 550 millones que amortiza en 2036, con un costo total de 7,75%. En la conferencia de prensa, el equipo económico detalló que el esquema de financiamiento garantizado contempla un tercer crédito en negociación por aproximadamente USD 1.000 millones, y que el conjunto de estos desembolsos, por unos USD 4.000 millones en 2026, se instrumentaría antes del pago de vencimientos de Bonares y Globales previsto para esta semana, en torno a USD 4.500 millones.

En cuanto a la estrategia de emisión local en moneda dura, el Gobierno anunció el lanzamiento de un nuevo Bonar 2029 (AO29) por hasta USD 2.000 millones, sin límite de colocación en la primera subasta, con el objetivo declarado de captar la reinversión de los tenedores de Globales y Bonares. Para 2027, el programa financiero contempla una emisión local menor a la de este año (USD 5.000 millones vs USD 6.000 millones), en un esquema que el equipo económico calificó como cerrado tanto para el corriente año como para el próximo, sin contemplar el uso del swap con Estados Unidos ni la refinanciación de vencimientos con el FMI. Los bonos provinciales acompañaron con ganancias moderadas y dispersión, encabezadas por los títulos de la Provincia de Buenos Aires (BC37D +1,8%, BB37D +1,1%, BA37D +0,9%), mientras que los BOPREAL se mantuvieron prácticamente sin cambios, con un promedio nulo y comportamiento mixto entre series. Hacia adelante, el seguimiento continuará centrado en la materialización efectiva de los desembolsos garantizados, en la evolución de las reservas netas del BCRA tras los pagos de esta semana, y en el resultado de la primera licitación del AO29.

Raíces Renta en Dólares (+0,10%) cerró positivo gracias a la selección de obligaciones negociables dólares, que mostraron mejor comportamiento relativo en un contexto de volatilidad para la renta fija internacional debido a las tensiones geopolíticas. Raíces Dólares Plus (-0,02%) terminó ligeramente negativo por el comportamiento dispar de los Globales, con caída en el tramo corto; sin embargo, su exposición a Bopreal, Bonares cortos y provinciales hard-dollar mitigó el impacto. Por último, Raíces Ahorro Dólares (+0,02%) se mantuvo casi neutral, reflejando el carry de plazos fijos y cauciones en moneda dura; con elevada liquidez y corta duration , se posiciona como alternativa conservadora en un escenario de incertidumbre geopolítica.

Deuda en Pesos

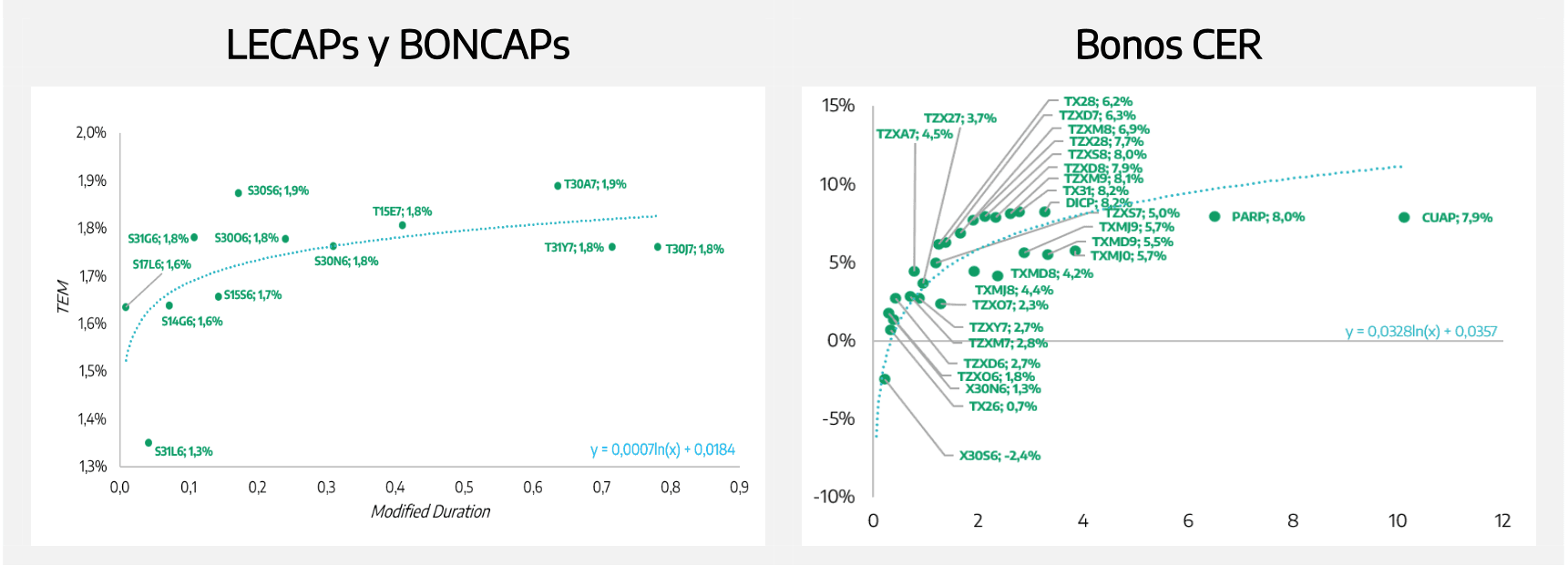

La curva CER sostuvo el movimiento de recuperación de la semana anterior, con una suba promedio de 1,0%, más marcada en el tramo medio (+1,2%) que en el corto (+0,8%) y el largo (+1,1%), este último impulsado por PARP (+3,0%) y TZX27 (+1,9%). El comportamiento resultó consistente con la revisión a la baja de las expectativas de inflación publicada por el REM, que ubicó las proyecciones en 2,0% para jun-26 y jul-26, 1,8% para ago-26 y sep-26, y 1,7% para oct-26 y nov-26, llevando la proyección interanual de dic-26 a 30,0%, medio punto porcentual por debajo de la lectura previa. Los pronosticadores ajustaron esa revisión luego de que el dato de may-26 sorprendiera a la baja frente a la mediana esperada, en un contexto en el que el vocero presidencial adelantó una lectura de jun- 26 también por debajo de la inercia previa.

La curva de tasa fija acompañó el movimiento con ganancias generalizadas, aunque de menor magnitud que en el tramo CER: el promedio se ubicó en 0,7%, con el tramo largo liderando (+1,1%, encabezado por T30J7, T31Y7 y T30A7) frente a subas más moderadas en el tramo corto y medio (0,6% en ambos casos). La TNA promedio del segmento continuó cediendo, hasta 21,5% desde el 22,6% de la semana previa, en línea con la trayectoria descendente de la tasa TAMAR, cuyos instrumentos asociados mostraron un comportamiento heterogéneo, con TXMJ0 y TXMD9 entre los de mejor desempeño (+1,2% cada uno) y TMG27 como excepción negativa (–0,6%).

En el plano de las expectativas cambiarias, el REM revisó apenas al alza el pronóstico de tipo de cambio para dic-26, hasta $1.673, un ajuste de 0,9% que continúa señalando una expectativa de desaceleración sensible en el ritmo de depreciación luego del salto de 5% registrado en jun-26. En el plano institucional, Milei adelantó que se encuentra avanzando en los detalles de la reforma de la Carta Orgánica del BCRA, una nueva ley de mercado de capitales y las bases del denominado "shutdown" del Estado, iniciativas que, de tomar estado parlamentario, podrían constituirse en un factor adicional de seguimiento para la curva en pesos hacia el segundo semestre. En materia de percepción pública, la encuesta mensual de AtlasIntel para Bloomberg mostró que la aprobación de Milei se mantuvo estable en 40% en jun-26, sin cambios respecto del mes anterior, tras el rebote de 4 puntos registrado en may-26.

Raíces Inversión (+0,51%) se destacó gracias a su combinación de instrumentos CER/UVA, capturando tanto la recuperación de la curva en pesos como la compresión de spreads en instrumentos de mayor duration . Por su parte, Raíces Renta en Pesos (+0,50%) traccionó a través de la recuperación de la curva CER y tasa fija; su posición en títulos nacionales, obligaciones negociables y fideicomisos financieros permitió capturar ganancias generalizadas en el mundo pesos. Raíces Fideicomisos (+0,46%) se benefició de su fuerte exposición a fideicomisos financieros. Finalmente, Raíces Ahorro Plus (+0,33%) registró un buen desempeño en un contexto de tasas en pesos estables, donde la estrategia de cobertura con futuros y activos USD-linked sumó positivamente.

Renta Variable

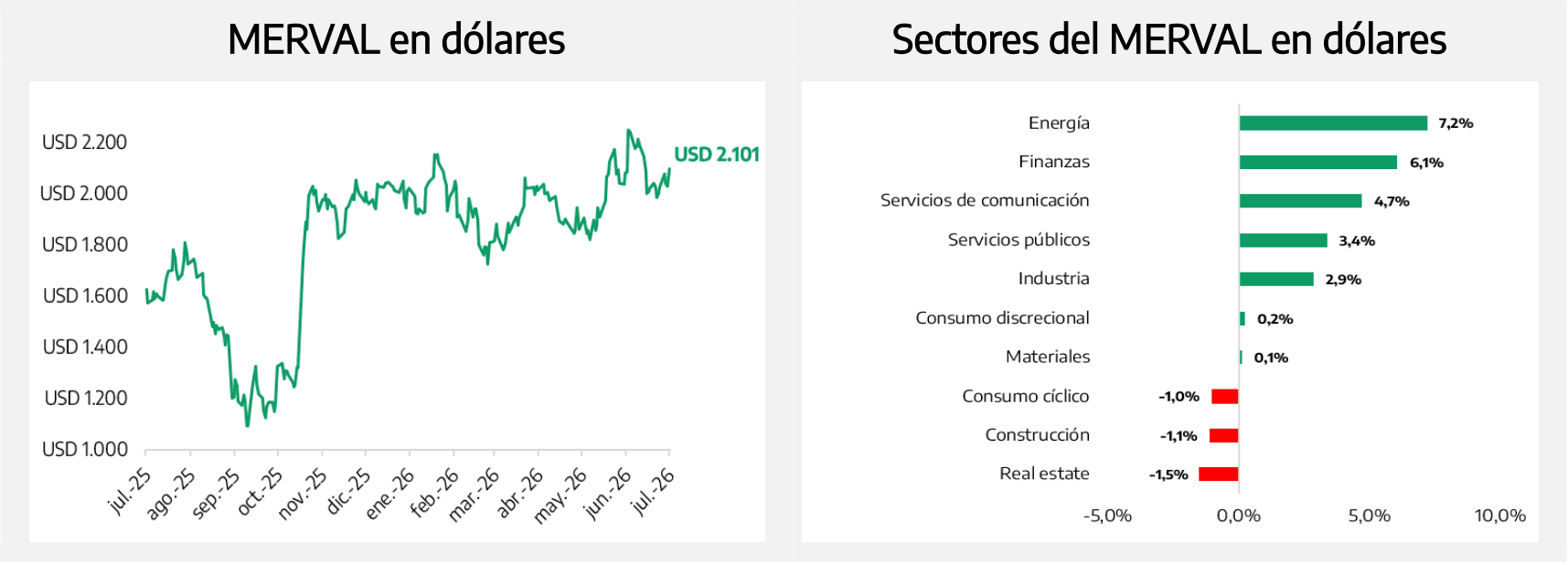

Esta semana, la relativa calma en el tipo de cambio jugó a favor de las acciones, y el Merval medido en dólares trepó 4,9%, mientras que en moneda local anotó una ganancia de 3,9%. El desempeño se dio en un contexto internacional favorable para el equity, con el S&P 500 y el Nasdaq en alza, y el VIX en baja, aunque también estuvo condicionado por la dinámica sectorial local, marcadamente influida por el salto del petróleo derivado de la escalada del conflicto entre Estados Unidos e Irán.

La composición sectorial en dólares mostró una divergencia amplia: energía lideró con una suba de 7,2%, en línea con el repunte de los precios internacionales del crudo, seguida por finanzas (+6,1%) y servicios de la comunicación (+4,7%). En el otro extremo, real estate (–1,5%), construcción (–1,1%) y consumo cíclico (–1,0%) resultaron los sectores más rezagados. Entre los papeles individuales en pesos, COME (+9,9%) y BBAR (+7,4%) encabezaron las subas, mientras que LOMA (–2,8%) y CRES (– 1,8%) lideraron las bajas; el sector financiero mostró un comportamiento POSITIVO en moneda local, con GGAL y BMA sumando 5,4% y 4,1% respectivamente, al tiempo que BYMA trepó 3,9%.

Entre los ADRs, el desempeño resultó ampliamente positivo y con mayor amplitud que el observado en los papeles listados localmente: BBAR (+8,8%), TGS (+8,1%), TEO (+8,0%) e YPF (+7,2%) encabezaron las ganancias, mientras que CRESY (–1,8%), LOMA (–2,0%) e IRS (–2,3%) fueron las excepciones negativas.

Hacia adelante, la agenda continuará expuesta a la evolución del conflicto en Medio Oriente y su impacto sobre los precios de la energía, a la trayectoria de tasas de la Reserva Federal en un contexto de señales mixtas entre las minutas de jun-26 y el posicionamiento de los operadores de opciones, y a la ejecución del programa de financiamiento externo del Tesoro, cuyos desembolsos previstos para esta semana podrían constituir una referencia adicional para la evolución del riesgo país y, por extensión, para el desempeño relativo del equity local frente al universo emergente.