La semana estuvo marcada por una reversión del clima de mercado a nivel global, en contraste con la cautela que había predominado días atrás. El equity recuperó terreno de forma generalizada y la volatilidad cayó, revirtiendo buena parte del salto de la semana anterior. Esta vez la mejora del apetito por riesgo coincidió con una suba de los rendimientos de los Treasuries en toda la curva (UST2Y +4,5 bps, UST5Y +10,2 bps, UST10Y +11,5 bps), lo que sugiere un desarme parcial de las posiciones largas. El dólar se debilitó (DXY –0,5%) en un movimiento consistente con ese desarme, mientras que el oro avanzó levemente (+0,8%) sin recuperar la totalidad del terreno perdido en los días anteriores.

El petróleo continuó presionado, aunque con una desaceleración marcada en el ritmo de caída (WTI – 0,8%, Brent –0,3%). El proceso diplomático en torno al conflicto EEUU-Irán siguió su curso, con conversaciones técnicas en Doha entre enviados estadounidenses y funcionarios iraníes. En el plano de política monetaria, la creación de empleo en Estados Unidos se desaceleró de forma marcada en jun-26 (57.000 puestos) pese a la baja de la tasa de desempleo a 4,2%, mientras que el mercado de bonos descuenta que la Fed subirá las tasas en oct-26. A ello se sumaron reportes sobre la intención de la administración Trump de avanzar en una reconfiguración del board de la Reserva Federal, un

tema que continuará bajo seguimiento por su potencial impacto sobre la percepción de independencia del organismo.

En el plano local, el hecho más relevante de la semana fue el anuncio del BCRA de la renovación hasta sep-28 de la totalidad de los repos que mantenía con bancos internacionales (USD 6.000 millones), a una tasa de SOFR+4% (en torno a 7,7% actual), tras una subasta realizada el 30-06-26 que recibió ofertas por USD 8.250 millones. La operación, instrumentada con diez bancos internacionales y garantizada con Bonares en cartera del propio BCRA, permitiría elevar las reservas netas hacia un máximo de la actual gestión (en torno a USD 10.000 millones), nivel que se reducirá parcialmente esta semana con el pago de vencimientos de Bonares y Globales (unos USD 4.500 millones) para luego

recomponerse con la implementación del esquema de préstamos garantizados por organismos multilaterales. A esto se sumó el cierre del programa de canje del Bonar 28 (segunda vuelta por USD 100 millones, bid-to-cover de 6,9x) y la publicación en el Boletín Oficial de los acuerdos con el BID y el Banco Mundial que habilitan ese esquema de financiamiento garantizado. El riesgo país retomó la senda de compresión, cediendo 23 puntos básicos hasta 414 bps, tras el estancamiento observado en las ruedas de cierre del primer semestre.

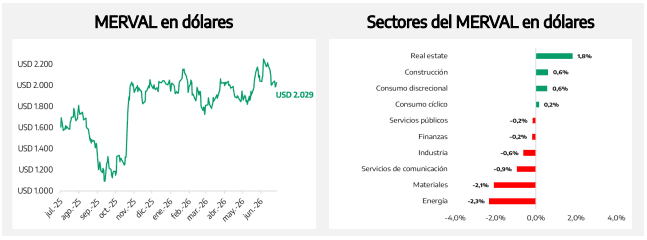

Los activos en pesos también revirtieron el deterioro de la semana anterior: tanto la curva CER como la de tasa fija mostraron ganancias generalizadas, en un contexto en el que la desaceleración inflacionaria continuó confirmándose a través de declaraciones oficiales y datos de recaudación. La renta variable local mostró un comportamiento mixto: el Merval avanzó 1,1% en pesos, pero retrocedió 1,0% en dólares, con una marcada reversión en el liderazgo sectorial, ya que el sector financiero, el más castigado la semana anterior, lideró las subas en moneda local. Hacia adelante, será interesante monitorear el impacto en los mercados de la presentación del programa financiero 2026-2027 para los vencimientos en dólares del Tesoro.

Deuda Hard Dollar

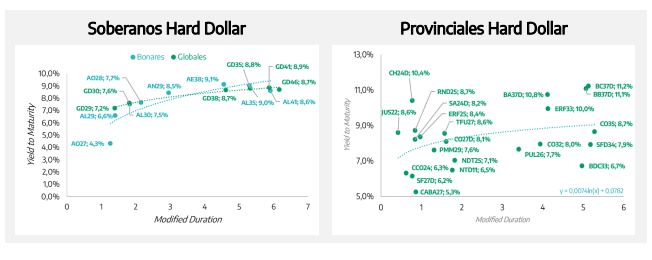

Los Globales cerraron la semana con ganancias generalizadas, con un promedio de +0,5% que reflejó mayor fortaleza en los tramos medio y largo: GD41 lideró con +1,1%, seguido por GD35, GD38 y GD46, todos en torno a +0,6%/+0,7%, mientras que el tramo corto (GD29 y GD30) se mantuvo prácticamente sin cambios. En rendimientos, el movimiento fue más pronunciado en el tramo largo, con compresiones de entre 8 y 16 puntos básicos en GD35, GD38, GD41 y GD46, mientras que el GD29 se mantuvo estable y el GD30 sumó apenas 3 puntos básicos. El riesgo país retomó la compresión, cediendo 23 puntos básicos hasta 414 bps, un movimiento que contrasta con el retroceso de los índices de referencia para deuda emergente (EMB y CEMB, ambos –0,4%), lo que sugiere un desempeño relativo favorable de la curva argentina frente al resto del universo de crédito emergente en una

semana en la que los rendimientos de los Treasuries subieron.

El principal desarrollo de la semana en el frente financiero externo fue el anuncio del BCRA de la renovación hasta sep-28 de la totalidad de los repos que mantenía con bancos internacionales, por USD 6.000 millones, a una tasa de SOFR+4% (aproximadamente 7,7% al valor de referencia actual). La operación se definió a partir de una subasta realizada el 30-06-26, que recibió ofertas por USD 8.250 millones de un grupo de diez bancos internacionales, y utilizó como garantía Bonares que el propio BCRA mantenía en cartera, en línea con el canje intrasector público de deuda en pesos por AL35 y AE38 registrado semanas atrás. Según estimaciones de mercado, esta renovación llevaría las reservas netas a un máximo de la actual administración, en torno a USD 10.000 millones, nivel que cederá parcialmente esta semana con el pago de vencimientos de Bonares y Globales (unos USD 4.500 millones) para recomponerse una vez que se instrumente el esquema de préstamos garantizados por organismos multilaterales. A esto se sumó la finalización del programa de canje del Bonar 28, con una segunda vuelta que adjudicó USD 100 millones a un bid-to-cover de 6,9x, operando el título en el mercado secundario por encima del precio de corte de la primera vuelta, y la publicación en el Boletín Oficial de los acuerdos con el BID y el Banco Mundial que habilitan el esquema de préstamos garantizados por esos organismos.

Los provinciales mostraron un comportamiento positivo con dispersión, liderado por los bonos de PBA (BC37D +1,7%, BB37D +1,0%, BA37D +0,8%), en un contexto en que el promedio del segmento se ubicó en +0,2% y los BOPREAL cerraron con ganancias moderadas (+0,3% promedio), encabezados por BPOB8 y BPOA8.

El equipo económico presentó el programa financiero 2026-2027 para los vencimientos en dólares del Tesoro, será interesante observar cómo el mercado procesa estos datos en las próximas ruedas. A ello se sumará el seguimiento de la trayectoria de las reservas netas del BCRA, cuya evolución en las próximas semanas dependerá tanto del pago de vencimientos de esta semana como de la implementación efectiva del esquema de préstamos garantizados por organismos multilaterales. De confirmarse esa cobertura, ambos factores podrían constituir un sostén adicional para la curva, en un contexto en el que la ejecución efectiva del financiamiento externo continúa siendo el factor

idiosincrático más relevante para la trayectoria del riesgo país.

Raíces Dólares Plus (+0,35%) y Raíces Renta en Dólares (+0,32%) tuvieron una performance semanal similar, aunque la cartera del segundo es más defensiva, recortando así volatilidad al invertir en instrumentos soberanos, cuasi soberanos, y corporativos con duration inferior a 2 años. Por su parte, el FCI money market Raíces Ahorro Dólares rindió 1,14% anualizado en la semana, consolidando el rendimiento del fondo por encima del 1% anual.

Deuda en Pesos

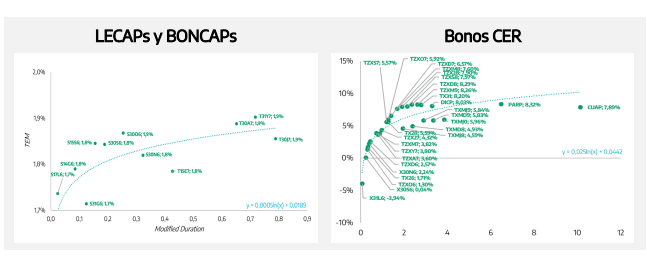

La curva CER revirtió el deterioro de la semana anterior, con una suba promedio de 1,1% que se destacó en el tramo corto (+1,2%) y medio (+1,4%). Las tasas reales cedieron en consecuencia hacia 2,9% en el tramo corto, 6,8% en el medio y 7,3% en el largo, este último con una compresión más marcada. El movimiento resultó consistente con la confirmación del proceso desinflacionario: los breakevens implícitos entre la curva CER y la de tasa fija se ajustaron a la baja de forma notable para el trimestre agosto-octubre 2026, ubicándose en 1,3% mensual, por debajo tanto de las proyecciones del REM como de los propios breakevens vigentes la semana anterior, en un contexto en el que el

vocero presidencial ubicó la inflación de jun-26 en torno a 1,9%, lo que marcaría el tercer mes consecutivo de desaceleración.

La curva de tasa fija acompañó ese movimiento con una suba promedio de 1,1%, más pronunciada en el tramo largo (+1,9%, liderado por T30J7 con +2,6%) que en el corto (+0,6%). La TNA promedio del segmento se ubicó en 22,6%, por debajo del 24,6% de la semana previa, en línea con la baja de la tasa TAMAR hacia 22,125% TNA desde 22,5625%, lo que redujo el costo de oportunidad de los instrumentos de menor duration y contribuyó a la recuperación generalizada de la curva.

En el plano de la actividad y las cuentas públicas, el EMAE de abr-26 confirmó la dinámica de serrucho que viene mostrando la economía, con una contracción de 1,5% mensual desestacionalizado tras el rebote de 3,1% de mar-26, dejando el nivel de actividad 1,0% por debajo de dic-25 y un arrastre estadístico para 2026 de +1,4%. La recaudación nacional de jun-26, por su parte, se contrajo 7,4% interanual en términos reales, afectada principalmente por una base de comparación desfavorable en Derechos de Exportación, dado que jun-25 había sido el último mes de la rebaja transitoria de alícuotas para soja y maíz. En este contexto, el Gobierno eliminó las retenciones a las exportaciones de aceites de petróleo y estableció un cronograma gradual de reducción a cero de los aranceles a las

exportaciones automotrices en los próximos doce meses, medidas que refuerzan la agenda de incentivos a la actividad, aunque con un costo fiscal a monitorear en un escenario de recaudación real declinante.

El BCRA mantuvo su sesgo comprador, con adquisiciones que sumaron USD 222 millones. Sobre la dinámica cambiaria más estructural, se destacó que la liquidación del agro en jun-26 (USD 3.007 millones) se ubicó 18% por debajo del mismo mes de 2025, con la venta de la cosecha de soja avanzando al ritmo más lento de los últimos diez años, mientras que el Tesoro continuó abasteciendo parte de la demanda de cobertura cambiaria a través de instrumentos dollar-linked, cuyo stock en manos de privados se estima en torno a USD 7.700 millones de nominales.

Raíces Inversión (+0,80%), con exposición a soberanos, provinciales y corporativos CER-UVA, tuvo el mejor desempeño semanal. A continuación, se ubicaron los FCI de renta fija de corto plazo, con exposición a Tamar vía corporativos y fideicomisos financieros, instrumentos tasa fija emitidos por el Tesoro y posiciones sintéticas en pesos combinando activos USD-linked y futuros USD vendidos: Raíces Fideicomisos (+0,68%), Raíces Ahorro Plus (+0,37%), Raíces Renta en Pesos (+0,56%).

Renta Variable

El Merval mostró un comportamiento divergente: avanzó 1,1% en pesos, pero retrocedió 1,0% en dólares, en una semana en la que la mejora del contexto internacional (con Wall Street recuperando terreno y el VIX cediendo con fuerza) no se tradujo en una ganancia equivalente para el equity local, afectado por la suba del tipo de cambio.

El sector financiero, que había liderado las pérdidas la semana previa, encabezó las subas en pesos: BBAR avanzó 3,8%, GGAL 2,5% y SUPV 2,4%, con METR (+5,7%) y LOMA (+3,7%) también entre los mejores desempeños. Sin embargo, en dólares el sector de finanzas se mantuvo prácticamente neutro (–0,2%), lo que evidencia que buena parte de la recuperación en pesos fue absorbida por el movimiento cambiario. Real estate lideró las ganancias en moneda dura (+1,8%), seguido por construcción y consumo discrecional (+0,6% cada uno), mientras que energía (–2,3%) y materiales (-2,1%) continuaron entre los sectores más rezagados, en un contexto en el que el petróleo, si bien desaceleró su caída, se mantuvo en terreno negativo.

Entre los ADRs, MELI volvió a destacarse (+5,3%), sostenida por su mayor correlación con la dinámica tecnológica global en una semana de fuerte recuperación del Nasdaq (+2,1%), mientras que TGS (-4,5%), TEO (-2,2%) e YPF (-2,1%) lideraron las bajas. La dispersión entre el desempeño de los papeles financieros en pesos y sus respectivos ADRs (BBAR +1,1%, GGAL +0,8%, SUPV -0,2%) refuerza la lectura de que el diferencial cambiario condicionó buena parte del resultado.

Hacia adelante, con la agenda de financiamiento externo avanzando de forma concreta (renovación de los repos con bancos internacionales hasta 2028, cierre del Bonar 28, ratificación de los acuerdos con BID y Banco Mundial) y la presentación del programa financiero 2026-2027, el mercado de renta variable local continuará expuesto tanto a las señales que surjan de esa definición como a la evolución del contexto externo, en particular la trayectoria de tasas de la Fed y el apetito por riesgo emergente, en un escenario en el que los catalizadores de flujo extraordinario permanecen acotados en el corto plazo.