Resumen

La escalada de las tensiones geopolíticas entre Estados Unidos e Irán condicionó el comportamiento de los inversores a lo largo de la semana. Donald Trump afirmó que las autoridades del país de Medio Oriente disponen de un plazo de dos semanas para alcanzar un acuerdo respecto de su programa nuclear; de lo contrario, las tropas estadounidenses podrían intervenir.

En el plano macro, Estados Unidos informó que el PBI creció 2,8% en el trimestre previo, reflejando una expansión sólida, especialmente considerando que el gobierno federal permaneció parcialmente cerrado durante buena parte del período. En materia de precios, el PCE de dic-25 se ubicó en 0,4% mensual, por encima de los registros previos, impulsado por la recuperación en los precios de los bienes, en línea con lo anticipado por el mercado.

En el mercado de renta fija estadounidense, los Treasuries de corto plazo incrementaron sus rendimientos hasta 7 bps, mientras que el tramo largo se desplazó en la misma dirección, aunque en menor magnitud (3,4 bps). De este modo, el spread entre los bonos a dos y diez años volvió a marcar mínimos y retornó a niveles de mediados de ene-25 (60 bps). El índice de volatilidad de la curva retrocedió 8,3%, hasta los 64,3 puntos. En el frente cambiario, el dólar recuperó parcialmente terreno y el DXY avanzó 0,9%, mientras que el oro subió 1,3%. Por su parte, el petróleo operó al alza: el WTI y el Brent registraron subas de 5,6% y 5,9%, respectivamente.

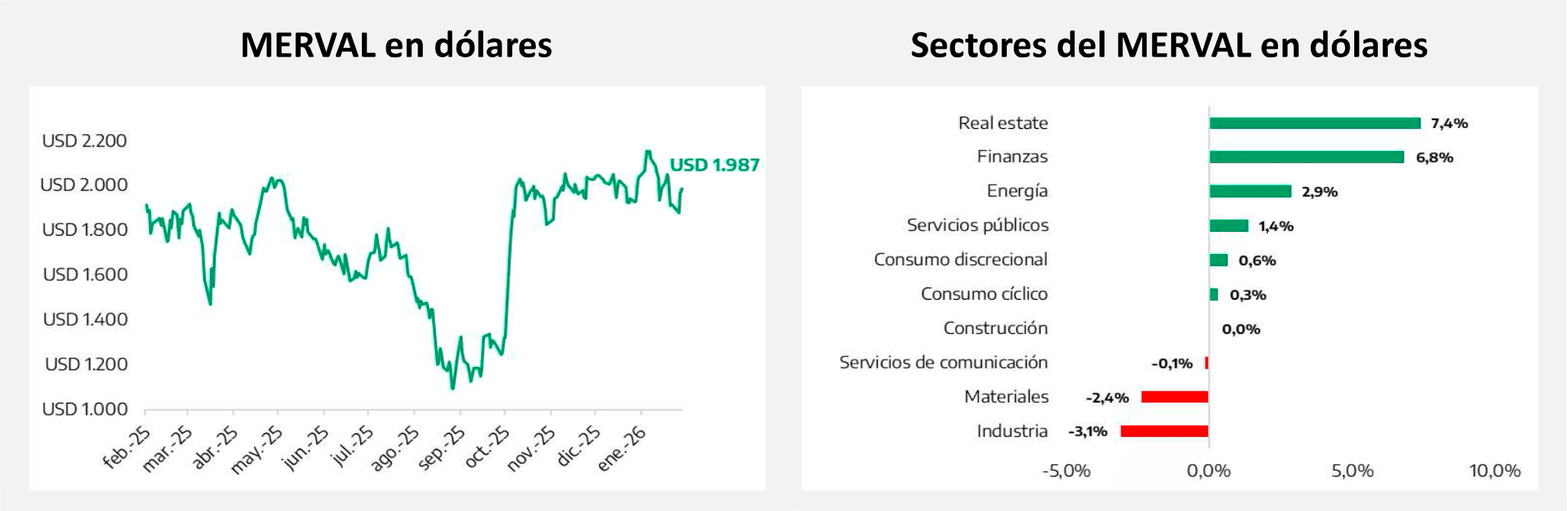

En el ámbito local, los bonos globales argentinos no lograron desacoplarse de la suba de tasas en Estados Unidos y retrocedieron en promedio 0,3%, con rendimientos que se mantienen en el rango de 7% – 9%. En contraste, la renta variable exhibió una performance moderada en moneda local, aunque se vio favorecida por la apreciación cambiaria, lo que permitió que el Merval avanzara 3,5% medido en dólares.

Deuda Hard Dollar

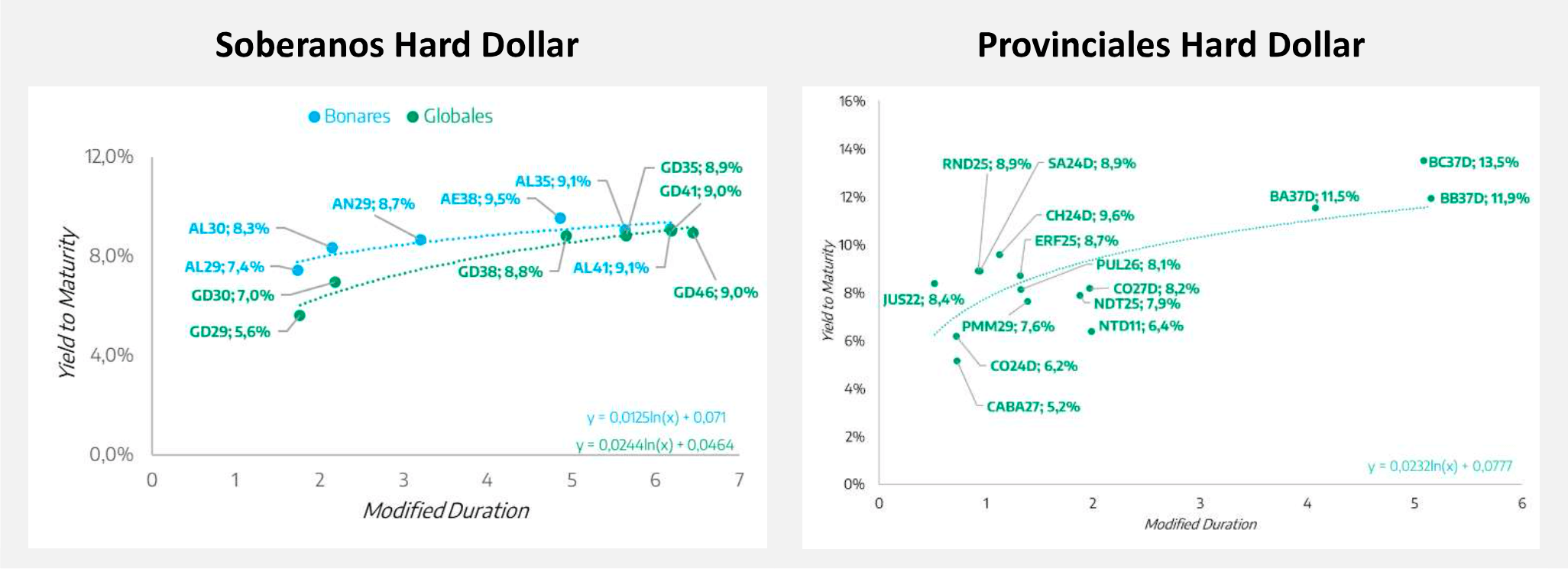

En comparación regional, los soberanos emergentes en moneda dura subieron 0,2%, mientras que los globales argentinos retrocedieron 0,3%. Dentro de la curva, el tramo largo fue el más afectado: el GD46 lideró las bajas con una caída de 0,5%. Como resultado, y en un contexto de movimientos compensados entre EE.UU. y Argentina, el riesgo país se mantuvo estable en torno a los 520 puntos básicos.

Los BOPREAL mostraron un comportamiento más defensivo y lograron sostener sus precios frente a la presión vendedora. Cerraron en niveles similares a los de la semana anterior, con el BPOA8 destacándose con una suba de 0,2%.

En cuanto a las reservas internacionales, el Banco Central acumula 33 ruedas consecutivas de compras en el mercado de cambios, habiendo comprado USD 506 millones en la semana y elevando el total mensual a USD 1.255 millones. No obstante, la mayor oferta en el spot presionó a la baja el tipo de cambio, que retrocedió 1,8% y cerró en $1.376, mínimo nominal desde mediados de oct-25.

En deuda provincial, el BB37D fue el bono de mejor desempeño, con un alza de 0,6%, superando el promedio del segmento (0,1%). Sin embargo, se observó mayor selectividad por parte de los inversores: BA37D y BC37D se ubicaron entre los de peor performance, con caídas de 0,5% y 0,2%, respectivamente.

El fondo 1822 Raíces Dólares Plus presenta una ponderación en torno al 50% en bonos soberanos/BCRA, 30% corporativos, 15% provinciales, y 5% colocaciones de corto plazo. El rendimiento directo acumulado en el año es de 2,14%.

Deuda en Pesos

Ante la volatilidad en las tasas overnight, los bonos duales volvieron a posicionarse como los instrumentos preferidos, con una suba promedio de 0,2%. El bono con vencimiento en mar-26 fue el más demandado, con un alza de 0,6%, mientras que el TTS26 mostró mayor presión vendedora y retrocedió 0,4%. Los FCI 1822 Raíces Renta en Pesos y 1822 Raíces Valores Fiduciarios ofrecen exposición a la tasa Tamar vía obligaciones negociables y fideicomisos financieros; en términos anualizados, estos fondos vienen rindiendo (YTD) 34,93% y 35,60% respectivamente.

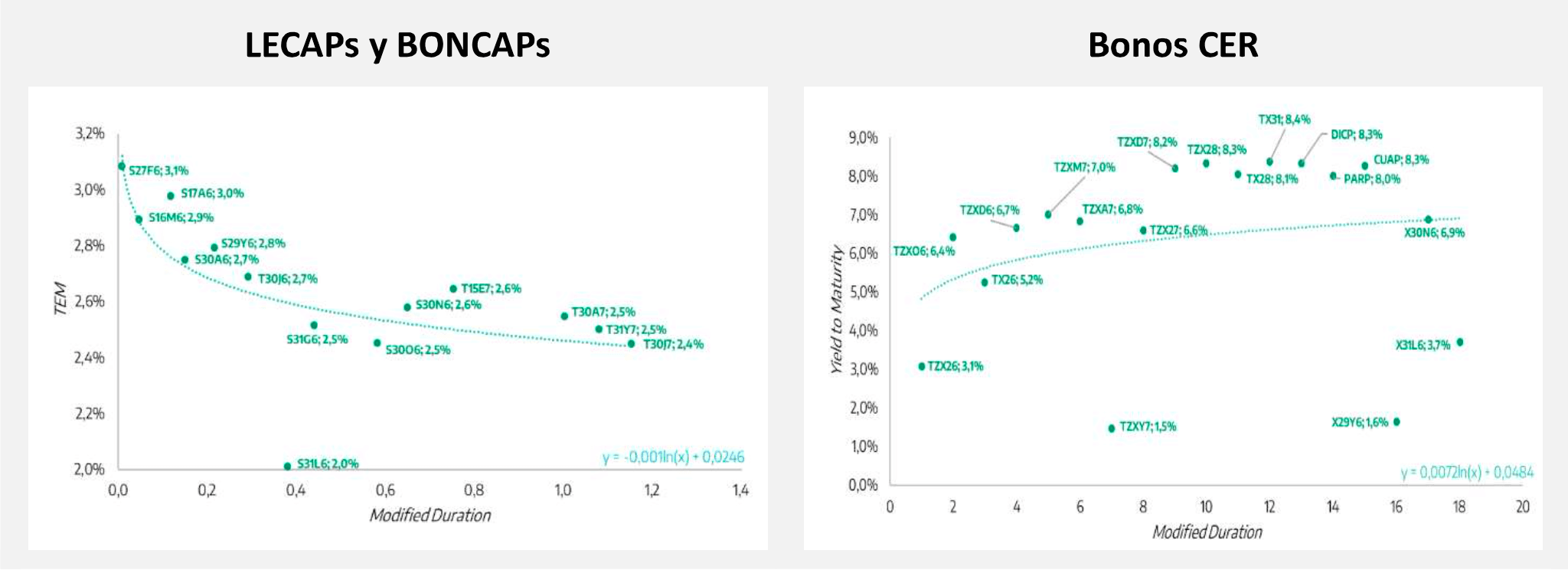

La curva de tasa fija en pesos registró un desempeño positivo en las tres ruedas de la semana, con un crecimiento promedio de 0,1%. Se observó cierta demanda en el tramo corto para estructurar posiciones apalancadas, así como apuestas tácticas en el tramo largo ante la expectativa de compresión de spreads. El FCI 1822 Raíces Cobertura es la alternativa que ofrece exposición a instrumentos tasa fija, con una confección de cartera defensiva.

Por su parte, los bonos ajustados por CER fueron los de peor desempeño relativo, permaneciendo flat en la comparativa semanal. La curva continúa exhibiendo pendiente positiva, con rendimientos que oscilan entre 1,4% y 9,0%. El tramo 2026 se ubica levemente por encima del resto de la curva, mientras que los vencimientos más largos operan algo más comprimidos. Para los inversores que prioricen la exposición a instrumentos indexados por inflación, el FCI 1822 Raíces Inversión invierte en ese segmento.

En términos de breakeven entre la curva CER y la tasa fija, las expectativas implícitas se desplazaron y se ubican en torno a 2,2% mensual hasta abr-26, 1,8% entre esa fecha y oct-26, y aproximadamente 1,4% mensual para los plazos más largos.

Renta Variable

Tras dos semanas consecutivas de retrocesos, el Merval logró revertir la tendencia y cerró la semana en terreno positivo. La mejora en pesos, combinada con la apreciación cambiaria, derivó en una ganancia de 3,5% medida en dólares. Si bien el contexto internacional presentó mayor volatilidad y los principales índices globales registraron caídas, el desempeño del mercado argentino respondió mayormente a factores locales. En línea con la performance del índice, el FCI 1822 Raíces Valores Negociables ganó 2,0% en pesos y 3,8% en dólares la semana pasada.

Por sectores, bienes raíces lideró las subas con un avance de 7,4%, mientras que el sector industrial mostró el desempeño más débil, con una caída de 3,1%. A nivel de acciones individuales, GGAL, BYMA y BMA se destacaron con alzas de 7,1%, 5,8% y 5,0%, respectivamente. En contraste, ALUA, METR y COME registraron las mayores bajas, con retrocesos de 9,8%, 6,7% y 5,6%.